因应新冠疫情所带来的经济衝击,全球多数的央行在2020年迅速降低利率,有些国家(如瑞士、丹麦、日本等)甚至调降利率至负的水准。然而利率政策的施展空间有限,为了控制疫情和挽救经济,政府不得不大幅举债增加支出。在此环境下,以往被视为禁忌的货币融通,成为经济体在疫情期间支援财政的主要方法之一。

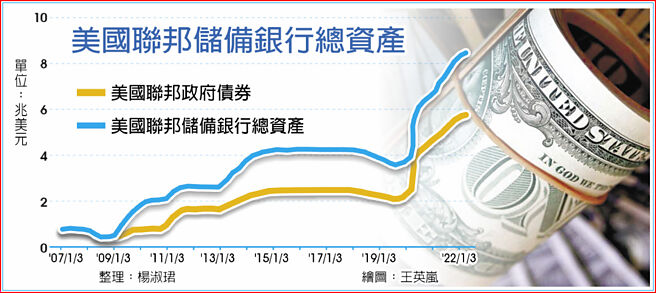

表面上,採取货币融通的央行并未宣告该政策的执行。世界主要的央行在疫情期间执行的大规模量化宽松(由央行购入政府或民间企业债务,以提供市场流动资金并压低中长期利率),多以稳定金融秩序,维持经济动能为理由。但主要购买的资产却是以政府债券为主;欧洲央行在2020年3月推出的7,500亿欧元规模的量化宽松(在同年12月增加至1兆8,500亿欧元),拿掉了原本规划购买政府债券的上限。至于美国,联邦储备银行自2020年以来资产的增长,绝大部分来自联邦政府债券持有的增加(如图)。

理论上,量化宽松并不一定等同于印钞救市。倘若民间银行经由量化宽松所获得的资金仅部分透过借贷流入经济体,则所产生的需求刺激效果有限,物价也不会大幅上升。但是,若量化宽松伴随着财政宽松,同时央行长期持有这些政府债券,则这种货币与财政政策的搭配几乎等同货币融通。透过政府财政宽松(如发放消费券或现金、减税、纾困、扩大公共建设等)挹注大量的总体需求,将创造出物价攀升的环境。

歷史教训告诉我们:货币融通最大的隐忧是恶性通膨。然而,自金融海啸以来多次的量化宽松,经济学家多认为民眾可以理解这些非常态性的措施是为了因应危机,不至于造成不可控的通膨预期。虽然在后金融海啸时期,多数政府的财政也属宽松,但其规模却远远不及疫情期间的财政扩张。美国在2009年通过的经济復甦的法案《American Recovery and Reinvestment Ac》─仅占GDP不到6%。然而自2020年3月以来,一连串的纾困法案已达GDP的26%。

不同于金融海啸后相对平稳的物价,自2021年夏季以来,全球物价已开始攀升,并且来势汹汹,其态势绝不止于美国财政部部长叶伦所说:通膨只是供应链受疫情干扰的暂时现象。台湾通膨的走势也与美国相仿;从2020年平均的-0.2%、到2021年的2.0%、再到2022年4月年增率的3.38%。虽然联准会在3月中已启动升息,但美国4月通膨仍达8.3%--几乎是近四十年来的高点。虽然主计总处强调台湾仍没有通膨现象,这却与民眾的感受差距甚远。臺湾要缓解这一波的通膨压力,恐怕不是单靠调降关税或货物税和冻涨部分商品价格就可以达成。

物价上升原因眾多(如经济因疫苗普及而復甦、供给短缺、乌俄战争造成能源和粮食价格上扬等),但这两年大规模的量化宽松,在全球巨量的财政刺激配合下,货币融通应是造成物价快速上涨的主要原因。美国拜登总统在今年国情咨文演说中,将美国的通膨归咎于市场缺乏竞争以及厂商哄抬价格图利等。虽然近2、30年来,美国产业的平均竞争程度有下降的趋势,然而这恐怕无法解释过去30年的平稳物价为什么会在2021年开始陡升。

在政府债台高筑的情况下,也许有人会认为通膨不失为一个降低政府实质负债的办法。但是,我们必须了解非预期的通膨确实有减债的效果,但是人们一旦认为物价会持续上升,预期性的通膨不但无法减债,反而会加速利率的攀升,造成经济活动的衰退、税收的下滑、政府举债成本以及赤字的上升,最终可能导致财政的恶化。

多数政府在新冠疫情前已处于高负债的状态,全球政府债务从2007占全球GDP的61%上升至2019年的84%。当时主流的看法(如IMF前首席经济学家O. Blanchard)认为在低利率的环境下,政府没有降低负债的迫切性。透过经济成长,政府的负债占GDP比,甚至可能自动下降。如今通膨已起,倘若货币政策在危机过后无法回归常轨有效抑制通膨,将对总体经济和政府财政造成伤害,并摧毁过去30年间各国央行辛苦建立起来的民眾信任。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。