盘势分析: 美国通膨阴霾挥之不去,即使一度化解升3码的疑虑,但持续升息与缩表仍是美国Fed既定之政策。在通膨与升息衝击下美国经济数据已有放缓迹象,5月密西根大学消费者信心指数初值为59.1,创下十年来新低;5月纽约州制造业指数为11.6,远低于4月的24.6。即使4月零售销售月增0.9%,连续四个月上扬,但是第二大零售百货集团目标百货财报获利逊于预期,加上叶伦警告全球恐将陷入停滞性通膨,而鲍尔更扬言升息一路升到通膨降为止。让美股于反弹数日后再度陷入重挫掼破所有均线,宜观察美四大指数之前低是否有守,以及美国10年期公债殖利率是否再度突破3%。

全球经济在疫情与通膨干扰下将呈现走疲,包括中国4月零售销售年减11.1%,跌至近两年低;中国4月新车销量只剩118万辆,年减高达47%,且欧盟执委会将欧元区2022年经济成长率自4%下修至2.7%。在全球主要经济体拉警报下,加上紧缩货币趋势,中长线偏空格局恐持续。所幸联准会下次会议在6月16日,配合短期没有就业报告与通膨数据干扰,研判只要没有新利空,国际股市短线上仍有反弹契机,前提是美股不可再破底。

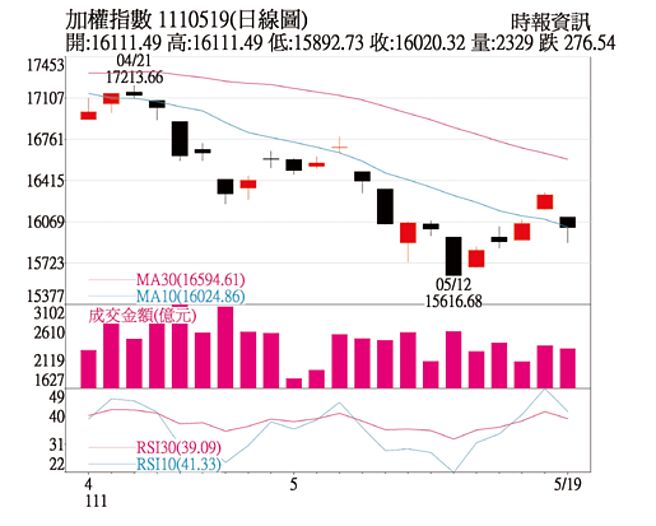

台股自5月13日反弹以来,一度收復5、10日线,并站上万六大关,主要是因为第一季财报表现强劲,及美科技股反弹所致。不过19日在美股再度动盪下,台股于反弹第五天后顺势拉回,毕竟在量能不足,且月线及17,767连接17,213之下降压力线沉重下,要一举突破的难度相当高。

台币偏弱势的格局并没有改变,外资不太可能连续性大买,加上MACD仍在零轴以下,上檔又有5月9日长黑K棒高点16,345点,及5月6日空方缺口(16,491~16,650点)等压力,且国内疫情步入高峰期,内需消费受到重挫,台湾今年经济成长率恐明显低于去年。研判台股短期要V转困难度高,最好情况就是先在万六附近反覆打底。

操作建议:

由于升息循环已开始,本益比的修正就不容小覷,对于高本益股宜趁反弹时先减码,甚至观望与避开。目前几乎所有类股已失守年线,甚至一些中小型股更是与年线负乖离大,研判这些族群只要有基本面支撑,同时有法人青睐的个别股也可低接,包括晶圆代工、封测、IC设计、载板等可以趁机抢反弹。

投信今年以来持续呈现买超,可留意投信第二季作帐之标的,尤其是中小型电子股,甚至启动部分集团之作帐。至于航运股仍是人气焦点,可以低接区间操作。现阶段国际变数多且筹码面不具优势,建议低持股水位,持股比重在三成以下,多保留现金且不用融资操作,布局绩优股须分批卡位,不可过于躁进。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。