盘势分析: 第二季投资聚焦在高物价、乌俄战争和疫情发展,其后续发展仍充满变数,而后两者又直接或间接造成前者一发不可收拾,美国联准会(FED)为首的各国央行,为压抑通货膨胀而展开的紧缩性政策,让金融市场波动不已。

极度压缩后,非美股市渐显抗跌力道,上周亚太各国指数多为正报酬,其原因可能与日本央行继续保持超宽松货币政策,中国人行继4月份下调存准率降低企业融资成本,并于日前降低住房贷款利率有关,国际资金并非全部紧缩有关。

跌深卖压告一段落,抢反弹资金进场,修正后基期和估值也低,如陆港股自去年第一季就见高回檔,东协多国原物料丰富,如印尼雅加达综合指数今年迄今是正报酬,各地指数陆续暂时与美股脱鉤。

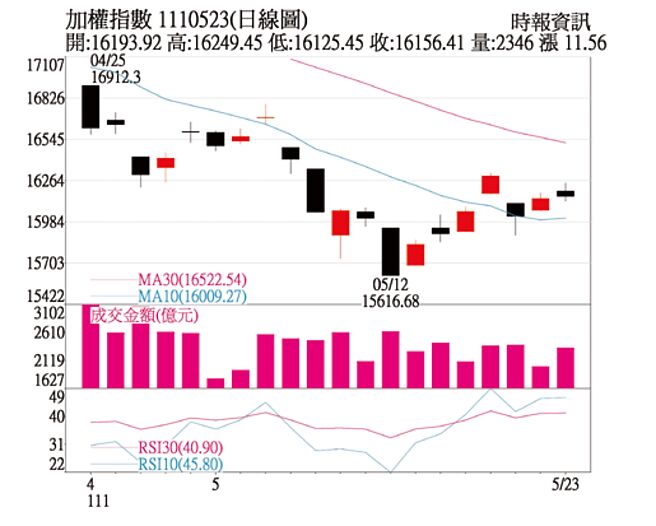

台股指数自1月创下18,619歷史高点后回檔,在5月12日出现15,616的低点,跌了3,003点,跌幅达16.13%,纵使上周美国道琼工业、标普五百、那斯达克等三大指数破底,台股并未跟进,亦展现此一特色。这个反弹能够持续多久时间,仍需观察国际股市变化,毕竟台湾经济兴衰与全球连动密切,景气已有趋缓迹象。

根据经济部统计处公布,4月份外销订单金额519.0亿美元较去年同期减少5.5%,此一数据低于原预估的区间555亿至570亿美元,从接单的地区观察,来自中国大陆以及香港订单较上月减少22.1%,较上年同月减少16.9%,显示出封控措施和復工速度的确造成衝击。

美、欧、日等地也都出现月减和年减现象,仅东协呈现正成长,预估5月订单在衰退1.1%到成长1.7%之间,递延赶工补单或于1~2个月产生,需谨慎关注景气动能趋缓的可能性。另美国零售巨擘Walmart、Target等已经有成本、运费上升侵蚀获利,库存增加等问题,台湾企业以加工组装、关键零组件为主,上游原材料企业不多,原物料涨价负面影响亦不可轻忽。

操作建议:

操作策略以短多视之,由于上檔反压不轻,本波指数虽然攻抵月线,但月线仍是下滑中,如扩量有挑战季线的机会,拉回如强势可守16,000点整数关卡,原先低檔布局的高股息、低波高息、精选股利、优质高息、永续高息等ETF可高出低进。

短线具题材如外销概念的高尔夫族群、AM市场为主的汽车零组件企业;科技设备、材料商;还有连接器、网通、医材、鞋类等族群。本波逆势抗跌,有些个股股价还创下波段新高,另有长期趋势的题材如ESG、新能源、循环再生、数位转型等族群可多加留意。

长期来说,除通膨、战事等问题外,必须考量到未来景气不只是降温,而是有进入「衰退期」的风险,投资应妥善设立停利(损)点并确实执行。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。