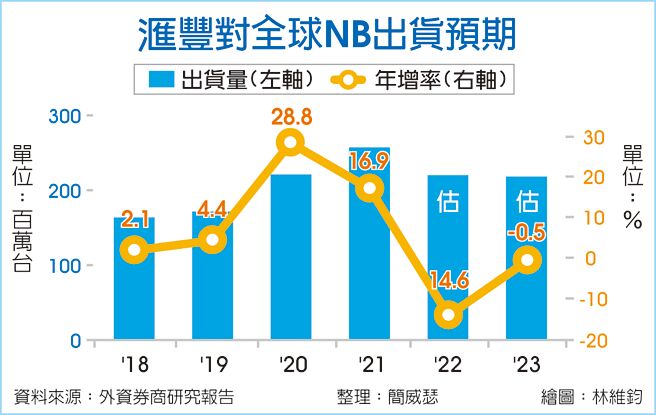

PC/NB出货风险警报再度大响,滙丰证券考虑到消费性NB与Chromebook衰退明显,将整体NB出货量预期由原先的持平,调整为年减15%,并示警与消费性PC关联度高的品牌厂受害最深,降评宏碁(2353)「卖出」,股价预期砍至20.7元。

滙丰证券最新把全球NB第二季出货预期由季增6%,一口气下修到季减12%,主因是大陆封城效应影响生产,以及Chromebook与消费型机种需求并不强劲所导致,儘管第二季很可能是NB于2022年单季出货的谷底,但下半年需求充满不确定性,出货反弹恐不会太亮眼,因此,滙丰估计全球2022年NB出货量约2.19~2.2亿台,年减幅度来到15%,比市场估计的衰退一成更为保守。

就各机种区分,商务用与电竞机种虽仍可维持年成长,但企业支出与电竞需求有所减退,滙丰把这两类产品2022年的出货预期从年增16%、10%,下调为年增7%与5%。但这两类产品的下修幅度还不是最吓人的部分,滙丰直指,因为全球面临通膨带动售价高涨,欧洲地区又有俄乌战事干扰需求,加上库存偏高存在去化压力,主流的消费性NB与Chromebook 2022年出货衰退幅度,从原本估算的年减7%与30%,进一步呈断崖式下坠到衰退23%与59%。

正因消费端需求难以准确预测,滙丰证券示警,要是上述各利空因素愈演愈烈,不排除NB出货量还可能进一步下滑,宏碁与华硕在消费型机种比重高,受威胁程度最大。

滙丰说明,宏碁出货量应会持续受到欧非中东地区需求不振,以及高库存因素衝击,考量营收规模缩小与营运杠杆减弱,将2022年营业利益率由3.7%,下修至3.5%。外资财务模型显示,宏碁2022年每股纯益为2.59元,相比前年度的3.58元大幅衰退27.6%,2023年每股纯益持续下滑至2.44元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。