万泰科(6190)1日除息1.39元,除息参考价为34.55元,盘中一度上涨0.45元至35元,填息幅度约32.37%,终场收在34.8元,缓步填息中。

展望后续,公司表示,美国商用客户需求维持,持续看好高阶网路线出货,预期第三季营运可保持传统旺季水准,不过考量市场变数多,消费性市场也有受到景气衝击,加上近期铜价下滑不少,因此仍要密切关注市场变化,不过对于2022全年营运仍维持审慎乐观看待。

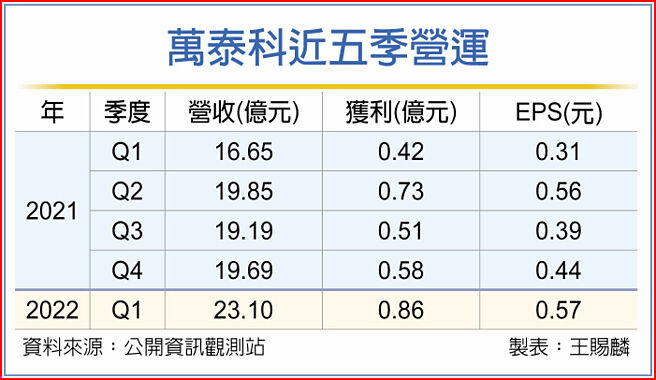

未受市场杂音干扰,万泰科上半年营运亮眼,营收50.3亿元、年增37.6%,创歷年同期新高。第一季税后纯益0.86亿元、每股盈余0.57元,获利创多年来单季新高。

法人表示,虽然铜价走跌,但万泰科第二季维持出货畅旺,以及反映非铜原物料如塑化、纸箱等成本上涨的涨价效益也逐渐显现,乐观看待该公司第二季获利优于第一季、挑战再创高可期。

至于第三季营运法人认为,考量铜价下滑影响产品单价,预期万泰科第三季营收会较第二季有微幅的下滑,获利虽然同样也会受到铜价干扰,不过反映其他原物料的涨价效应仍在,加上接单、出货表现也是维持高檔,预期获利会与第二季差不多。而第四季虽然进入传统淡季,不过整体表现仍会优于第一季,因此预期该公司上下半年营运持平。

万泰科表示,儘管大环境变数多、市场杂音不小,但观察目前状况,除了中国内需较弱,消费性电子线有受到影响外,美国、东南亚市场需求都维持不错,如美国基建、商用客户,像资料中心的需求还有小幅成长,东南亚方面,汽机车线小幅成长,家电系列产品维持,太阳能相关线材也都还不错。

低轨卫星方面,万泰科供应地面接受器传送讯号到用户家中路由器的线缆,今年出货优于预期,较原先的翻倍目标更成长,公司预期明年民用的量还有望再增加,商用部分持续认证中。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。