国际经济情势:

近期全球股市震盪续攻,主因竟是通膨担忧续降、资金紧缩预期降温的投资心理,促使风险资产在利率下调的基础下获得re-rate,投资人陆续在「熊市反弹」的行情中上车,以致交投量能未能明显放大。

由于部分利空产业的消息已随总体下行的风向而同步发酵,又恰巧在时间上跟进中国解封、全球物流转松的契机。

观察7月中旬至今展开的财报季中,已有部分企业随着来料增加,释出较原本预期为佳的指引,成盘面吸金的重点,也有利整体盘势氛围。

不过,随着股市波段涨幅已大,台股KD指标也来到90以上,有过热疑虑,加上波动率指标出现低檔钝化的迹象,市场追价的意愿不足,美债殖利率倒挂的现象依然存在,反映滞胀环境下投报率与持有期间不对等的矛盾逻辑,因此仍宜提防短线波动再次加大的风险。

但基本面难料,连欧美央行都放弃以「前瞻指引」与市场沟通,因此,将数据空窗期或等待期以操作条件暂且固定视之,较能突围能见度有限的思维,以因应指数量能收敛的市况,或提前建设好在波动时勇于进场的心态。

投资策略:

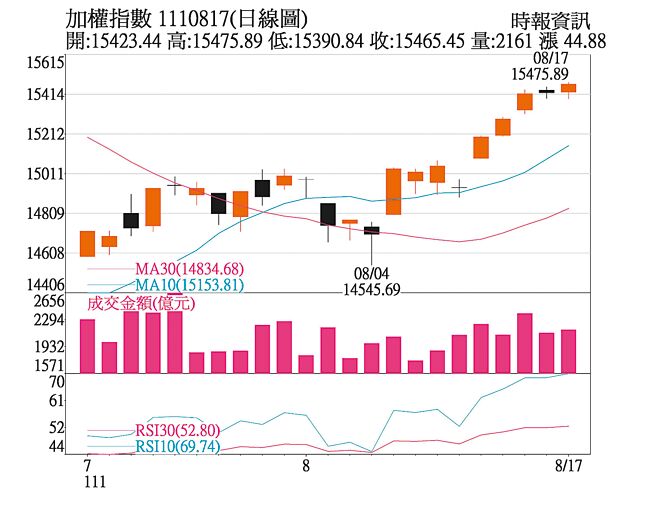

台股周线至目前为止连7红,中期偏多的态势逐渐明确,但指数从低檔13,928起涨至17日收盘15,465点,波段反弹超过1,500点,与大盘5月底至7月中的最大跌点2,879相比,达到0.5的反弹比率,若以黄金切割率0.618的幅度计算,波段满足点会在15,707点,显示指数上檔空间有限。

再者,指数再往上将开始碰触较明显的技术面压力,5月12日的长黑低点15,616点也是本波颈线关卡,且考量6月中指数盘整的压力带也正好落在此区间,在重重压力仍有待时间化解,短线转趋高檔震盪、或是回测整理是近期较有可能的发展。

如果近日指数还有拉高,可先获利拔檔,待大盘后续回测季线有守再放大部位、逢低承接。

投资主轴上,电子股方面,受惠大型权值股稳定军心,且半导体开始步入库存阶段,也代表部分中下游族群的缺料有望补上,再避开消费性电子相关的领域,往车用、工控、伺服器、网通等行业进行选股。

传产方面,由于经济前景尚未见到明显改善,建议趁资金轮动时,拉回布局下半年营运持续向上的类股,具利基性族群如新能源车、航太、特化、或挟疫后復甦题材的航空等类股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。