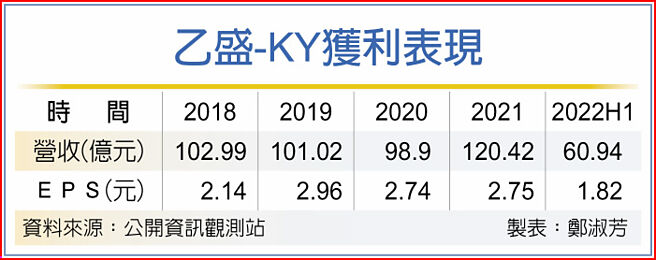

乙盛-KY(5243)26日将除息,息值为1.4元,由于25日刚好碰上KY公司半年报公告截止期,也让乙盛-KY半年报的表现直接与填息行情挂鉤,所幸乙盛-KY上半年获利仍稳步向上,每股税后纯益达1.82元,顺利超越去年同期的1.46元成绩,也算是为即将上檔的填息行情扎好马步。

乙盛-KY 25日召开董事会通过半年报,上半年累计营收为60.94亿元,年增11%,营业毛利9.17亿元,上半年毛利率15.05%,不若去年同期的16.62%,下滑1.57个百分点。在本业获利方面,累计营业净利为2.82亿元、税后纯益3.06亿元,换算EPS为1.82元,仍超越去年同期的1.46元。

受惠于车用等客户订单强劲,乙盛-KY 6月合併营收12.68亿元一举创下歷史新高,顺势拉高了第二季营收的基期,来到单季第三高,也让市场对乙盛-KY第二季的获利表现充满期待,认为第二季应可望比照今年第一季缴出EPS达0.9元的成绩,据此推估今年上半年EPS应有1.8元以上的表现。

对照乙盛-KY 25日公布的上半年EPS 1.82元,表现算是符合市场期待,法人推估,半年报的获利表现,应有望为26日的除息行情带来支撑。

乙盛-KY第二季因中国封城,杂音不少,惟在车用客户订单强劲、伺服器亦有新客户加入下,今年仍有双位数成长的契机。就产品组合言之,今年首季车用占比为43.13%,其次是消费性产品的31.26%、网云伺服器的18.41%,另新跨入的低轨卫星市场,主力出货产品为地面接收设备相关机构件,今年首季才刚出货。

惟以全年的配比来看,原本乙盛-KY担心消费性产品恐受到通膨影响,不过第二季因日系客户电视销售状况不错,也化解了乙盛-KY的疑虑,认为消费性产品全年的占比有望优于首季的31.26%,至于预估全年会有双位数成长的车用及网云伺服器,占比分别为40%~45%及20%~25%,反倒是低轨卫星产品今年首季才刚出货,基期较低,伴随着逐季成长的力道,全年营收占比有望达到5%~6%,着眼各产品线都稳步向上,乙盛-KY乐看今年会比去年好。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。