盘势分析: 虽然上周美国公布8月份PCE物价指数,年增率6.2%,低于前值6.4%,但核心PCE物价指数年增率4.9%,高于预期,一度引发市场对通膨升幅加快之担忧。不过美元指数并未攀高,显示市场对于联准会的升息周期已能接受,加上英国取消部分减税措施,推升英镑大涨,也是造成美元指数拉回的主因之一。

虽然美国9月ADP就业人数20.8万,优于预期与前值,9月ISM非制造业指数56.7,也高于预期,不过9月密大消费者信心指数下跌至58.6、9月芝加哥PMI跌至45.7,9月ISM制造业指数50.9远低于预期,让市场认为Fed升息速度将减缓,同时联合国也呼吁联准会暂停升息,以免对发展中国家造成严重后果,让近期美国公债殖利率自高檔下滑。

上述因素与联准会10月没有会议下,推升本月初美股反弹大涨,替10月一开始带来好兆头,不过变数仍在,本周仍须留意非农就业数据,只要不过度有偏多数据,将有助于美股回稳,研判只要美元、美债殖利率持续转弱,国际股跌深反弹可期。

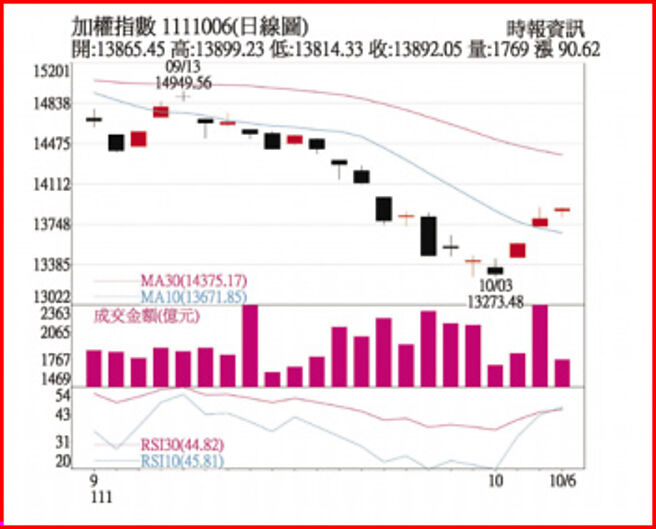

台湾9月制造业PMI下滑2.3至44.9,连续3个月呈现紧缩,且创2020年5月以来新低,不过台币在美元转弱下止贬回升,让外资德已由空翻多,台股也自13,273点开始反弹。台股自歷史高点18,619点以来到波段低檔,已大跌5,346点,跌势相当沉重,所幸9月是18,619点下跌以来第8个月,且目前与年线负乖离约16%,显示有超跌迹象,加以国安基金仍在场,而金管会祭出限空令,指数自4日起连涨3天,不仅收復5、10日线,也把9月21日以来的跌势给扭转,只要后续新台币止贬回升,颈线13,928点将可收復。

反弹的强弱除了看美股外,9月营收好坏与半导体是否续扬更是焦点,本波反弹强弱端看跌最深的IC设计、载板及货柜航运股等,若这三个人气族群能持续走扬,则台股10月反攻号角将正式启动。

操作建议:

台股已经大跌5千多点,许多业绩不差的公司本益比早已有超跌迹象,甚至货柜轮本益比还只有1倍~2倍,且多数热门股与年线负乖离率都超过20%~30%以上,研判这些低本益比股将可率先反弹,但这些跌深股仍以抢短为主,如IC设计、载板、封测、货柜轮、晶圆代工等。

此外,9月营收陆续公告,建议可提前留意Q3财报大成长股,波段上仍建议锁定第四季主流股,包括网通、车用组件等,其多空分水岭可以月线为依据。现阶段操作不追高,同时避开筹码零乱者,并不用融资且以短线操作。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。