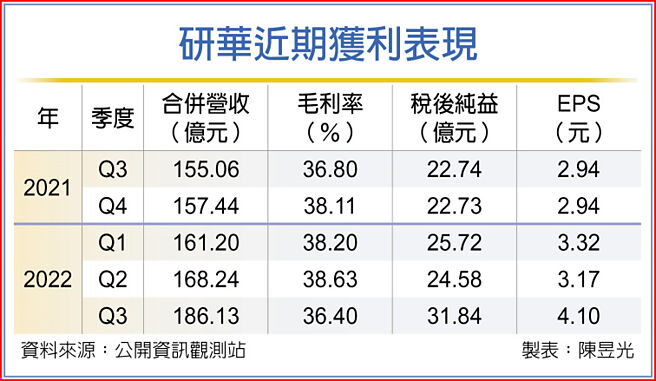

工业电脑龙头研华(2395)28日召开董事会,通过第三季财务报表,受惠欧美客户拉货动能强劲,以及递延订单加速去化,单季税后净利衝上31.84亿元,年增4成,季增3成,EPS首度突破4元大关,达4.1元,改写单季新高。

研华公告第三季财报,单季合併营收达186.14亿元,年增20%、季增11%,营业毛利67.8亿元,毛利率36.4%,合併税后净利31.84亿元,较去年同期成长40%、季增30%,每股税后盈余达4.1元,儘管全球景气趋缓,研华第三季营收、获利仍创歷年最佳成绩。

在前三季营运方面,研华前三季合併营收达515.58亿元,较去年同期成长20%。累计营业毛利194.36亿元,毛利率37.7%,合併税后纯益82.14亿元,年增率37%,前三季EPS为10.59元,已逼近去年全年10.67元,全年EPS笃定改写歷史新高。

若以美元表达,研华前三季营收17.69亿美元,优于原先预估,年对年成长16%。在事业群方面,前三季整体而言皆较去年成长,各事业群表现方面,以应用电脑事业群(ACG)、物联云暨影像科技事业群(ICVG)及服务物联网事业群(SIoT)表现最佳,年对年分别成长56%、25%及30%。

区域表现以北美、欧洲及新兴市场最为强劲,年对年分别成长34%、23%及23%。工业物联网事业群(IIoT)则受中国市场成长趋缓与库存调节等因素影响,较去年同期持平。

研华财务长暨综合经营管理总经理陈清熙表示,随北美及欧洲市场商业活动回归正常,智慧医疗、通讯设备、博弈等专案需求强劲,东北亚及台湾市场因客户扩大布局带动智慧制造及IEM设备加速成长。

在供应链方面,因物料短缺平缓、海运运输时间改善,订单满足率稳健提升,第三季整体营运缔造新猷。然中国市场受封控及经销商库存调节等影响,接单状况持续疲弱。累计研华前三季接单/出货比值(B/B Ratio)为1.07,趋近歷史平均1.08。

展望后市,研华表示,全球经济面临严峻挑战,明年上半年营收动能恐趋缓。不过,由于全球能源转型与净零政策蔚为趋势,工厂自动化、智慧节能环保、智慧城市、基础建设等刚性需求仍稳健成长,公司已有完备的解决方案与在地技术团队迎接产业新契机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。