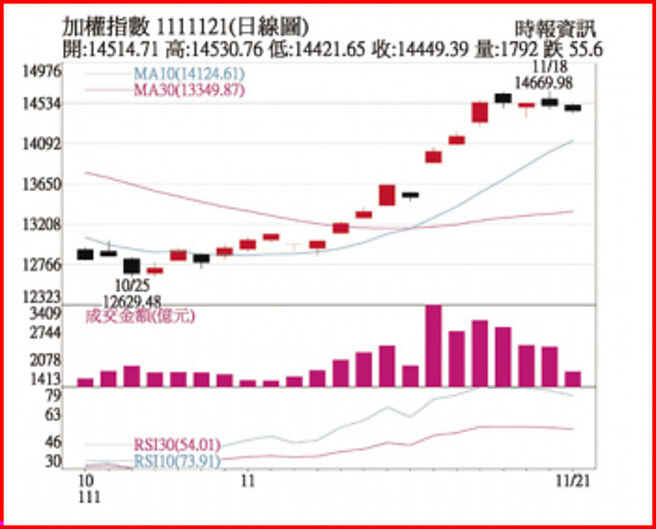

市场分析 美中双方在「拜习会」后顺利重启贸易谈判,激励18日美股指数早盘开高,虽联准会(Fed)官员再度释出鹰派言论,所幸尾盘买盘陆续回笼,带动四大指数全数上涨。21日亚股普遍走跌,台股盘中再挑战站上半年线,但因短线逢高获利了结卖压,呈现14,500点附近狭幅整理,下跌55.60点收14,449.39点。

股神巴菲特买进台积电与美元指数没有再衝高,带动资金回流台股,上周外资在集中市场买超782.75亿元,但随时序接近年底,感恩节、圣诞节等假期将至,预期外资在操作上不会过于积极,回补力道可能暂歇,也会限缩台股表现空间,中小型股较有表现机会。

观盘重点

进入Fed会议空窗期,随着美国10月消费者物价指数(CPI)、生产者物价指数(PPI)双双回落,根据芝加哥交易所Fed Watch对Fed升息的机率预测显示,12月联准会升息2码机会高,机率超过80%,市场预期升息速度会放缓,持续关注美国通膨数据表现。

在基本面,台湾第三季企业财报公布完毕,美国企业财报持续公布中,财报数字以及展望预测具有相当差异性,指数空间不大,个股表现为主,建议择优布局。

高通膨影响整体消费动能下滑,今年第四季感恩节以及圣诞节旺季预期将不如往年热络,后续零售销售状况,影响着库存去化程度,将是产业表现上需要关注。另中国疫情控制是否持续松绑、经济表现仍然值得持续留意,牵动中国市场终端消费表现。

投资建议

科技股看好高速运算、伺服器、网通、IP等族群;IP族群因处在新产品研发阶段,相对没有库存调整压力,是电子股中相对明朗的投资标的之一;另数据中心、伺服器等也是前景相对乐观的族群,有机会受惠新产品题材的拉抬机会。

以中长线来看,在美中科技角力下,台积电供应链也有布局机会,随台积电去美国、日本等地投资生产,其供应链周边厂商将有延伸开发区域性潜在客户的可能,另半导体相关厂商今年财报亮眼,也受外资注目。在长线全球净零大趋势下,各国政府推出新能源政策来达成能源转型,再生能源、电动车等绿能族群的投资机会也值得留意。

非电子族群,看好包含内需、观光、运动休閒、医材等,解封相对迎来观光类股第四季甚至延续至明年需求旺,饭店的房价可望回升;医材类股也受惠解封,慢性病因疫情被延后就诊及开刀的需求将会陆续回升,医材类股有望回到疫情之前,甚至有机会表现更好,中长线还有AI医疗趋势加持,建议分批择优布局中长期具业绩支撑的个股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。