晶圆代工龙头台积电股价叩关500元好事多磨,摩根大通证券最新发现,7与5奈米先进制程砍单加剧,明年上半年修正谷底恐会更深,但2024年将会出现强劲反弹,且待市场下修明年获利预期,机构法人目光将迅速转移至2024年,长期看好台积电海外产能布局带来的正面效应。

摩根大通证券台湾区研究部主管哈戈谷(Gokul Hariharan)指出,高通、辉达、超微(AMD)等大客户针对5奈米制程砍单,7奈米制程的状况也不甚理想,明年第一季、第二季营收以美元计价将季减9%与12%,意味明年上半年营运状况将步入谷底期。

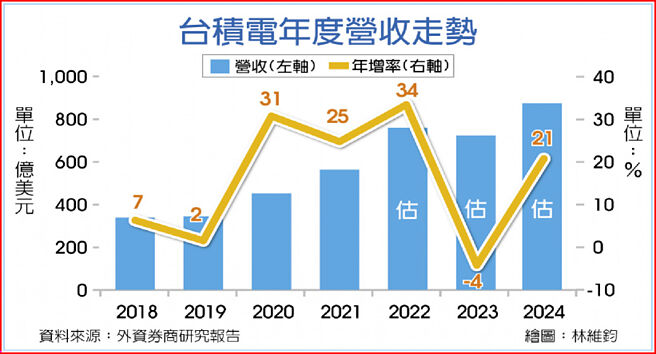

台积电营收动能在第二季落底后,毛利率将因产能利用率低、折旧较高等因素影响,可能掉到50%~51%区间。然摩根大通证券研判,伴随3奈米制程开始放量,加上库存修正告一段落,营运动能将在下半年起稳健復甦,整体而言,明年营收以美元计价可能衰退4%,比先前估计的较前年度持平更为保守。不过,台积电2024年营收将会迅速反弹,年增率上看21%。

扣除短期营运动能的变化,台积电海外布局扩张更是市场最热话题,哈戈谷认为,台积电接下来将会更积极扩建美国产能,同时也可能在几个月内制定美国的扩张计画。虽然着眼美国的扩张,将会稀释台积电的股东权益报酬率(ROE),然由于地缘政治情势恶化,很多大客户对非台湾(non-Taiwan)的产能需求更旺盛,凸显地缘政治格局、客户需求都发生异常剧烈变化。

放眼后市,摩根大通证券预料,从亚利桑那州5奈米制程第一阶段起算,2024年的3奈米制程可望为第二阶段,于2027年则可能有3与2奈米制程产能扩张的第三阶段,整体而言,台积电先进制程将有10%~15%产能建置在美国本土,至2027年时是当地最大晶圆代工产能,凌驾英特尔与南韩三星之上。

儘管在美国建厂与生产的费用高于台湾,然摩根大通看好台积电在美国的竞争力优于同业,ROE遭稀释的影响,也会随市占、地缘政治等风险下滑带动本益比上升而弥补,摩根大通因而维持「优于大盘」评等,推测合理股价650元,强调股价未来一至二年间有绝对强悍的上涨潜力。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。