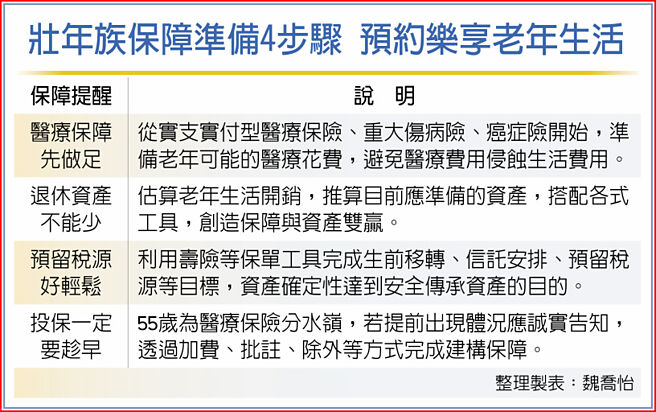

少子化趋势下,夹心族「壮年族」负担加重。寿险专家建议,可用四步骤打造保障防护网,「医疗保障先做足、退休资产不能少、预留税源好轻松、投保一定要趁早」既能顾到老也能顾到小,并且让自己安稳退休。

根据国发会最新公布《2022至2070年人口推估报告》,台湾将于2025年进入超高龄社会,加上少子化趋势,依赖人口(幼年与老年人口)将于2060年超过青壮年人口,青壮年人口负担加重。首当其衝的,就是距离65岁退休还有10到20年的45岁到55岁壮年族,随退休时间逼近,退休准备已如箭在弦上。而劳动部最新的劳工保险基金精算报告显示,劳保基金将于2028年破产,将直接衝击近7成劳工寄托的「劳保老年给付」。

全球人寿益盛通讯处区经理朱柏霖表示,请领劳保老年给付及劳工退休金的人平均请领金额约2万元,以一般人来看,一个月2万元来度过退休生活是不够的,甚至还会动用到过去累积的资产。「一定要从现在开始做准备,而且是要趁自己还有工作能力的时候来做准备」!

朱柏霖指出,退休生活最花钱的地方,就是医疗费用以及退休生活费,会建议透过4步骤来完成保障规划,第一个步骤就是「医疗保障先做足」。以医疗保障来说,首先要检视自己有什么保单、有哪些保障,透过保险规划人员协助检视,检视完之后再来看看有缺少、担心什么部分。「实支实付型医疗险就是最必备的保单。」

其次,就是「退休资产不能少」。朱柏霖说,计算退休生活所需,可以先从订立期望退休后每个月的生活费有多少,再回头计算出,现在开始准备需要多少钱,就能挑选较合适的工具展开计划。45岁到55岁的族群是职涯收入较高的阶段,距离退休也还有10至20年,这时候如需同时准备退休财源与医疗保障,投资型保单或增额寿险就是很好的工具,除了可以进行资产累积、还有高保额的特性,一笔钱可以发挥两笔钱的功能。

除了退休规划,壮年族也要把将来小孩成年、资产传承的问题考量进来,朱柏霖指出,一般寿险也可以透过信托方式,按月、按年定期给付,藉由资产确定性的优点,达到安全传承资产的目的。同时也有家长担心,如果资产金额较大,未来子女要继承的时候,可能缴不起遗产税等政府规费,这时候就可以用「预留税源」方式来规划。

台湾人寿强调,壮年族亦是身为「准退休族」的一员,「及早开始」提拨与规划退休资金,创造足额的现金流,方能安心乐龄退休。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。