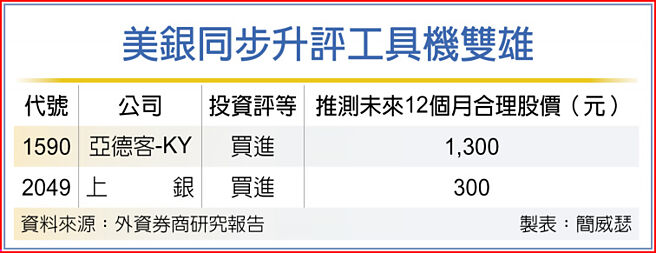

工具机双雄金兔年开红盘喜迎重磅升评,指标外资美银证券同步调升亚德客-KY(1590)、上银(2049)投资评等至「买进」,终结长达一年半的悲观看法,激励上银30日衝上涨停,美银对工具机股王亚德客-KY股价预期更高达1,300元,达标即刷新歷史新高。

2021年7月时,亚德客-KY、上银股价分别在歷史高点与大波段高点附近,美银证券大中华汽车暨自动化产业研究部门主管李明勋当时便独排眾议、启动降评,预告产业上升循环于2022年上半年止步,随后工具机指标股股价果然不断修正,最大跌幅约腰斩,令市场印象深刻。因此,李明勋此次重新翻多工具机双雄,引起机构法人高度重视。

李明勋指出,大陆过去对新冠肺炎的清零政策确实对生产与消费活动产生负面影响,频繁的封城压抑消费与商业信心,进而衝击大陆2022年经济。

随着大陆2022年底放宽疫情措施,工厂自动化相关企业在11、12月时已开始迎来订单温和復甦,此外,工厂自动化族群2008年迄今共歷经四次产业循环,下行周期持续时间约12~18个月,本次工厂自动化族群从2021年第四季进入下行周期,研判需求将在2023年第二季回温。

美银证券说明,因亚德客-KY主要採用直接销售的业务模式,加上气动元件交期较短,营收对工厂自动化产业循环敏感度高。

从亚德客-KY的2022年10、11月营收不难发现已有微幅进步,可视为需求回温的初期讯号。

考量工厂自动化需求2023~2024年重新开启产业上升循环,亚德客-KY气动元件产品竞争力十足,持续在大陆开辟市占率,加上发展初期的线性滑轨工具成长性高,产品涵盖面更广也打入更多客户,看好亚德客-KY受惠大陆解封题材,2023年起营收将加速成长。

外资估计,亚德客-KY于2022年每股税后纯益(EPS)30.86元,即是近年谷底,2023、2024年将分别年增13.3%与21.7%,EPS窜升到34.97元与42.55元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。