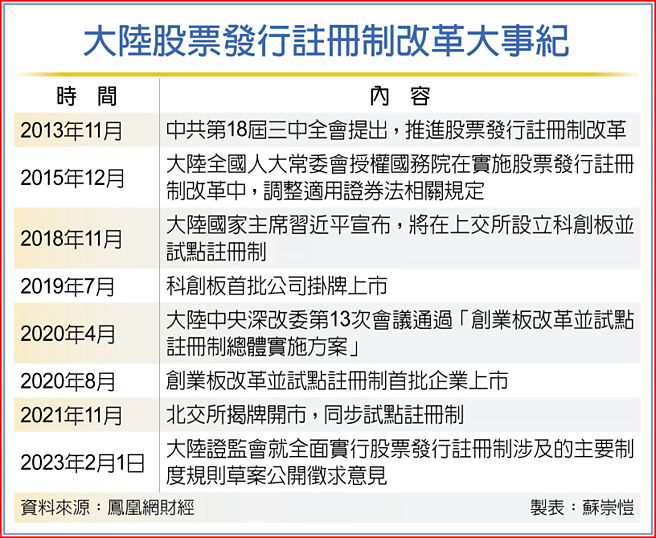

经过四年的试点,大陆证监会1日宣布,全面实行股票发行注册制改革正式启动,并就相关制度规则草案向社会公开徵求意见。此举意味着上交所及深交所两大主板,以及新三板基础层与创新层即将实行注册制。

大陆证监会公开徵求意见的制度规则,包括「首次公开发行股票注册管理办法」等证监会规章及配套的规范性文件,涉及注册制安排、保荐承销、併购重组等方面。另外,上交所、深交所、大陆全国股转公司(北交所)等机构,也同步针对相关业务规则向社会公开徵求意见。

大陆证监会1日以「答记者问」方式指出,这次改革借鉴科创板及创业板的经验,进一步改进主板交易制度。主要措施:一、新股上市前五个交易日不设涨跌幅限制。二、优化盘中临时停牌制度。三、新股上市首日即可纳入融资融券标的,优化转融通机制,扩大融券券源范围。

自新股上市第六个交易日起,日涨跌幅限制维持10%不变。中证监解释,主板存量股票及新股第六个交易日起波动率相对较低,10%的涨跌幅限制已可以符合多数股票的定价需求。另外,维持主板现行投资者适当性要求不变,对投资者资产及投资经验等不作限制。

资深投行人士王骥跃表示,全面注册制并不会带来IPO数量暴增,每年还是400家至500家的新上市家数,市场稳定是更重要的事。发行环节,主板结束23倍本益比的限制,上市首五日无涨跌幅限制,新股连续涨跌停将不復存在。同时,中介机构立案调查期间所有项目都中止的政策取消,有利于提高审核效率。但是现场督导从督导券商扩大到所有中介机构,证交所审核环节的重要切入口具有更大适用范围。

海通证券首席经济学家荀玉根分析,全面注册制有望改善A股产业结构,进一步帮助大陆产业结构转型趋势。自2019年以来,在注册制改革试点的推动下,IPO项目数量与规模稳步提升。2019年、2020年、2021年A股IPO数量分别为203家、434家、524家,规模分别为人民币(下同)2,532亿元、4,793亿元、5,426亿元,大陆优质企业的融资管道得到明显拓宽。尤其是部分成长型的新兴产业公司,在过去核准制的标准下无法符合上市要求,而注册制更灵活的上市标准为此类优质公司打开融资管道。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。