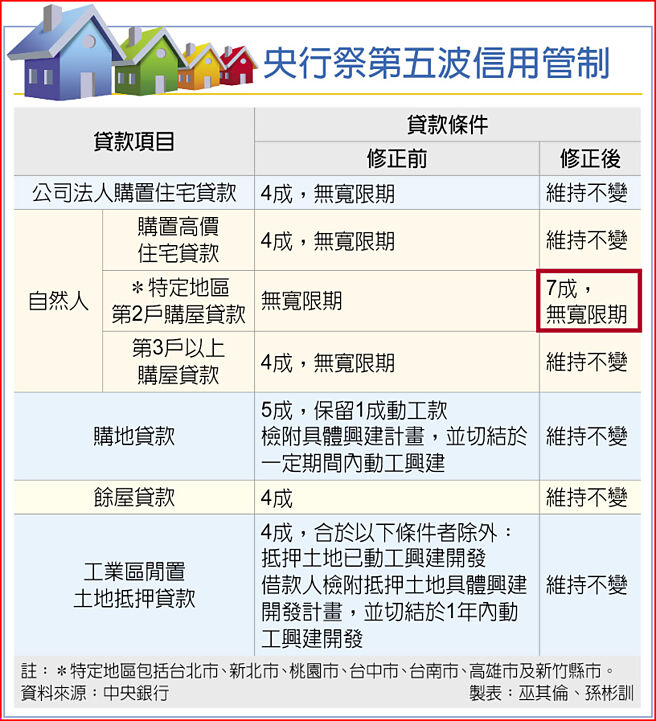

中央银行15日举行第二季理监事会,意外祭出第五波房市选择性信用管制,新增规范自然人特定地区(六都加上新竹县市)第二户贷款上限为7成,自16日起实施。此次是央行暌违五季、长达一年半后,再次出手房市管制,令市场颇感意外。银行业解读,投资客、换屋族首当其衝,显见央行打炒房决心,「没有最严、只有更严」。

央行2020年12月以来已祭出四波选择性信用管制,这次出其不意再推第五波,虽然调幅不如前一波剧烈,但对于低迷的房地产市况,无疑是雪上加霜。杨金龙说,前四波信用管制实施迄今已见效,有助银行降低不动产授信风险,全体银行建筑贷款与购置佳宅贷款成长走缓,不动产贷款逾放比率维持低檔,但摊开数据来看,第二户购屋贷款仍有必要压抑。

杨金龙表示,再推管制措施有三大考量,一是全体银行不动产贷款占总放款比率仍高,持续由去年底36.83%成长至今年4月底的37.02%;二是今年第一季新申贷第二笔购屋贷款比重增加,由上季12.6%增至目前15.2%;三是第二户购屋贷款平均贷款成数持续上升,从前年10月的75.5%上升至今年4月77.1%,显示贷款条件逐渐宽松,因此採取对应管制措施。

相较于内政部「平均地权条例」是针对预售屋方面。杨金龙强调,央行的信用管制是希望资源不要持续流向不动产,两措施有所不同,这次限缩贷款成数7成,他说:「还算是温和调整,所以全体理事一致通过。」

对于央行突然推第五波管制,市场大嘆「猜不透」。银行主管直指,这次央行「出手算重」,将会重击投资客,主因是自然人第二户房贷原本虽无宽限期、且利率较高,但过去有些银行会给第二户房贷成数较高,如9成、85成,现在一口气降至7成、简直是「直指要害」,让投资客口袋必须更深才有办法出手。

举例来说,若民眾购屋2,000万元,原先可贷款9成约1,800万元,现在只能贷款7成约1,400万元,自备款的缺口一下就多了400万元,对投资客真的是「重棒」直接打在头上。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。