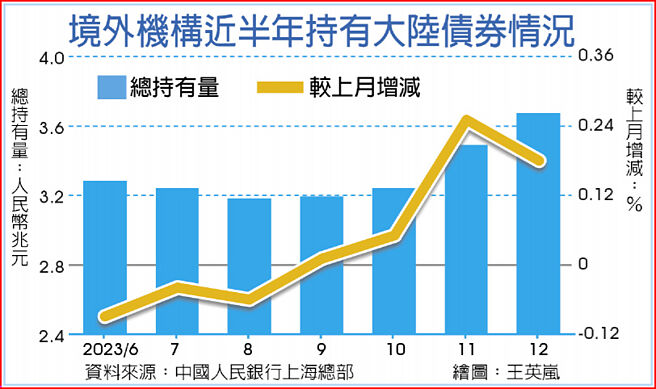

中国人民银行上海总部近日公布数据显示,截至去年12月底,境外机构在银行间债券市场的托管余额为人民币(下同)3.67兆元,较去年11月底增加约1,800亿元,也是境外机构连续四个月增持中国债券,增持总额达4,900亿元。总结去年全年,外资增持中国债券2,800亿元。

数据显示,从券种看,截至去年底,境外机构的主要托管券种是国债,托管量为2.29兆元,占62.4%,其次是政策性金融债,托管量0.8兆元,占比21.8%。

2023年9月起,境外机构连续4个月增持银行间市场债券,其中11月净增持规模为歷史次高,2023年12月净增持规模持续处于近两年高位。

纵观2023年,第一季外资从中国债市场撤资1,800亿元,第三季又撤资900亿元。但到第四季,外资增持中国境内债券4,800亿元,带动外资全年增持中国债券2,800亿元。相较而言,2022年外资减持约6,100亿元中国境内债券,是2013年公布外资持有中国债券数据以来唯一的年度净减持。

华侨银行大中华地区研究主管谢栋铭认为,外资增持中国国债,一大推手是「套息交易」。目前,中国人民银行维持较为宽松的货币政策,中国国内的借贷成本较低。虽然中国债券殖利率不高,但相对低廉的融资成本,息差非常有吸引力。不仅如此,市场正押注人行将降息,投资中国债券的回报也提高。在此背后,无论是被动资金的配置盘,还是主动资金的交易盘,都在增持中国国债。

澳盛银行资深中国策略师邢兆鹏认为,市场对2024年美国联准会降息预期较浓,美债殖利率下行比中国公债殖利率下行更快,中美利差倒挂幅度延续10月中旬以来的趋势持续缩小。加上在岸人民币升势稳定,这有助鼓励外资对中国债券市场的增持态势。

儘管外资重返中国债市,分析认为北向资金、外商直接投资能否回流中国,尚需时日。谢栋铭认为,中美市场之间的息差,是影响外资回流中国债市的主因,虽然这会在一定程度上影响北向资金、外商直接投资的流向,但后两者更关注中国经济本身的基本面。中国目前广义货币总计数(M2)和狭义货币总计数(M1)增速的剪刀差仍超过8%,显示居民更倾向于将钱存起来,或将影响国内需求。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。