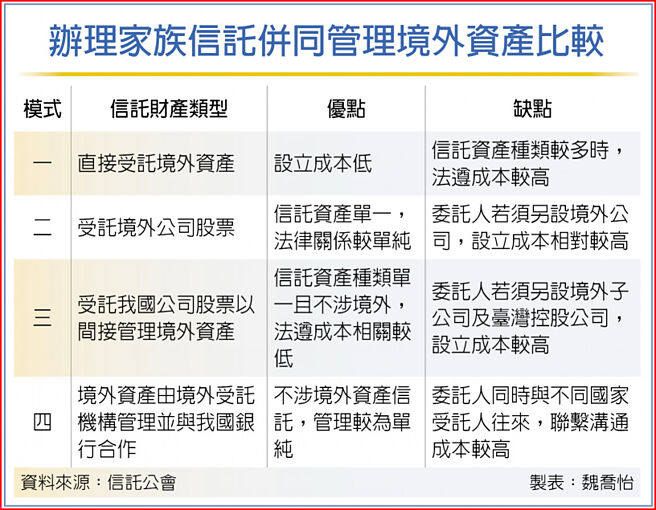

打破富不过三代魔咒,信托公会委外研究家族信托。信托公会秘书长吕蕙容指出,很多高资产家族在国内外都有资产,希望统一由国内信托业者一起管理,但衍生出二大问题,一国银是否可办理此类业务,二境外资产受托是否受台湾及资产所在地国家法律保护等问题,信托公会已提出四种方案,提供信托业者办理实务时参考。

如高资产客户A先生在台湾及美国均有资产,A先生想要将美国资产(包含股票、不动产等)併同纳入台湾银行业者的国内家族信托管理,信托公会建议可採四种模式,一是将美国资产直接信托给台湾银行管理;二是用美国资产设立境外公司,将股票、不动产移转至境外公司名下,简化信托财产型态,再将境外公司股票交付信托给台湾银行管理。

三是在台湾设立控股公司,在美国设立该控股公司的子公司,将美国资产全部移转至子公司名下,再将台湾控股公司的股票交付信托给台湾的银行管理,美国的资产可由台湾控股公司控制,信托资产在台湾,成为境内资产信托;四是境内资产信托给在台湾的银行,美国资产信托给美国受托机构,经由台湾的银行与美国受托机构合作与协调,提供境内外资产一致性管理服务。

吕蕙容指出,模式一及二,国内银行涉及开办境外资产信托业务,并可能委请其海外分行在资产所在地代为处理相关事务,须注意遵守金管会相关要求,国内银行若要办理相关业务要申请许可。模式三及四,国内银行未涉及开办境外资产信托业务,但模式三客户须设台湾控股公司及境外子公司,模式四国内银行须与国外受托机构签署境外合作契约或备忘录,都要留意相关规划。

实务上境外信托财产交付及管理的难易度与法遵成本,要看信托财产的种类与跨国情形而定,愈复杂者难度、法遵及设立成本愈高,当客户仅有单一国境外资产,且没有设立境外公司或台湾控股公司的需求,可建议考虑採模式一,客户如有多国境外资产,为免准据法规适用复杂所需额外支出相关法遵成本,则可考虑採模式二、三或四。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。