运用保险进行资产传承规划,保经业者指出,在人生不同的时期,进行不同层面的规划,可以同时兼顾放大资产、控制资产、分配资产,和将资产作为未来预留财源的多重功用。

磊山保经表示,保险有「放大资产」、「依要保人意向分配保险金」、「类信托的分期定额给付」、「掌握控制权」与「预留税源」等多重功能。

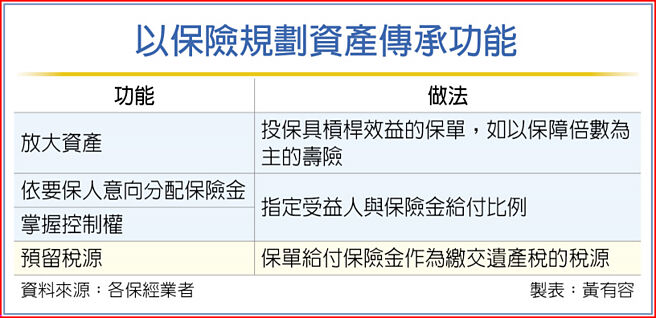

根据遗产及赠与税法规定,给付指定受益人的人寿保险保险金,不计入遗产总额、免课徵遗产税,建议可以在青壮年时期,就投保具杠杆效益的保单,年长后再视个人意愿,透过指定受益人与保险金给付比例等方式,分配资产做好传承规划。将来保单给付的保险金,还能作为预留税源,供受益人或下一代缴交遗产税负,甚至是资产传承,让家族基业长青、照顾后代的心意实现。

公胜保经指出,规划资产传承可思考两种目的,提升个人退休生活品质及照顾家人。若以后者为优先,公胜保经提醒,不管是高资产族群、继承人须预留税源以供高额遗产税之用;或是纯粹为了家人、子孙未来的生活,都适合选择保障倍数为主的寿险。

公胜保经说明,以保障倍数为主的寿险,就像把寿险商品给付给保户的钱想像成一个圆饼图,由保单现金价值与身故保险金组成,保障倍数为主的寿险,身故保险金占比较保单现金价高,因亦即以同样的一笔资产做规划,用以配置保障倍数为主的寿险,可领到的金额会高于配置在以保单现金价值增值为主的寿险。

不过,磊山保经提醒,民眾在规划的同时,要小心避免误触财政部曾公布的投保八大态样,例如重病、高龄、短期、趸缴、鉅额等投保地雷、踏进「实质课税」误区,建议一定要在合乎法规的情况下做好完整规划。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。