COVID-19疫情后,药品短缺、制造成本的药价压力,以及地缘政治风险,持续凸显弹性制造和稳定供应链的重要性,也让生技制药CDMO(委托开发暨制造服务)业者布局的风险意识提高,美国新版生物安全法案(BIOSECURE Act)草案,正逐步筑起生技制药防线,掀起供应链不确定性!

该法案主要防范美国生技医药研发的核心数据外流,限制与中国生技制药公司往来,美国生技制药产业和中国的CDMO是否会走上脱鉤的道路?已成为国际CDMO持续关注焦点,该法案似乎让欧、韩、日和台系CDMO厂商嗅到转单商机,未来势将牵动CDMO供应链版图的变化。

■避开新药开发失败风险,专注生产利润

根据Nova One Advisor(2024)数据,2023年全球生技医药CDMO市场规模约1,462.9亿美元,预估2031年将成长到2,570.5亿美元,年复合成长率为7.3%,高于全球医药市场年复合成长率的5.7%。

CDMO成长驱动力来自于建立制药设备营运成本相当昂贵,生技制药产业链的分工趋势逐渐明显,大型制药公司着重将经营资源集中配置在最能创造价值的新药研发和药品营销,而非制造,其原因来自新药开发难度日与俱增,从过去主流小分子化学药,朝向复杂新颖小分子药物、或高阶复杂制程的生物制剂,如抗体/蛋白质新药、ADC新药,以及新兴疗法CAR-T、mRNA等细胞暨基因治疗新药,技术复杂且资本密集的制造流程。

这样的发展趋势让大型制药公司更愿意与专业制造的CDMO建立战略联盟,将中后端的新药开发与量产制造工作委外,以降低制造成本,而非自建工厂。对于以候选药物研究和临床试验推动为核心竞争力的创新中小型新药公司,在资金有限的情况下,就更依赖能跨各种制药技术类型且专注临床项目的CDMO厂商进行合作,以降低开发成本。

生技制药CDMO产业的商业优势是专注生产利润,赚代工制造服务的钱,避开新药开发失败的巨额风险,从新药研发价值链前期切入(临床项目新药CDMO代工),绑定前端服务争取更多客户基数,以便未来扩大商业量产(商业规模化CDMO)接单机会,CDMO商业量产具备规模化扩张成长和稳定获利,一般多为六年期以上长期订单。目前国际CDMO厂商大都以资本支出投资或收购交易,入主新设施、新技术或导入先进高效制造,以实现快速扩张。

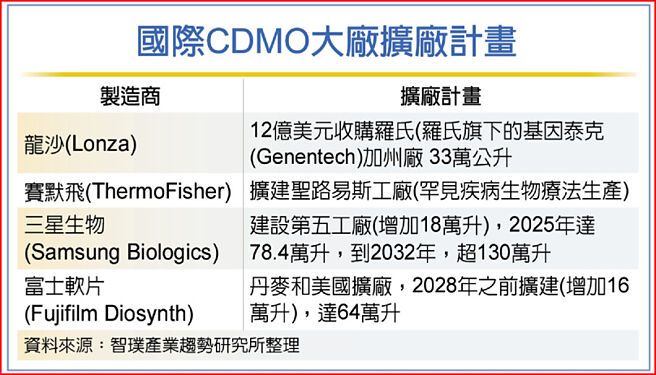

看准美国生物安全法案加速去中化的巨大成长机会,龙沙(Lonza)、赛默飞(Thermo Fisher Scientific)、或富士软片(Fujifilm Diosynth)等国际CDMO大厂已着手卡位美国扩厂,其扩大产能的商机来自于一、填补市场释放产能的商机,如抢占被法案排除的大陆药明系(药明生物+药明康德),以及康泰伦特(Catalent)被诺和控股(Novo Holdings A/S)收购所释放的产能空缺;二、委外降本趋势的商机,在药厂降低成本的前提下,委外渗透率将从原本30%,扩增到2026年的40%,如三星生物和富士软片正强化全球20大制药公司的商业量产制造合作机会;三、新兴疗法和创新药物开发需求增加的商机,CDMO从新药开发价值链扩展服务内容,逐渐成为技术创新的新推手,如创新药物ADC新药、CAR-T、mRNA细胞暨基因药物等新兴疗法新药,有赖高度专业化和多元化制药技术类型,甚至临床早期前端的参与,以满足创新新药公司在开发、制造服务、法规监管,以及商业竞争压力等需求。

■台美制药关联性高,高阶制造抢攻国际赛局

CDMO生技制药兵家竞争之地,无论是原研药国际大厂委托代工、新药委托代工、学名药委托代工,或生物相似药委托代工,或细胞暨基因产品委托代工等代工竞争和供应链关系维护将趋向更白热化。CDMO三大发展关键分别为创新先进制造技术能力、规模化成本和速度优势,以及供应链信任合作关系,随着中美贸易战延续,影响层级逐步扩大,在中资CDMO企业面临接单逆风下,台厂CMDO则有望分一杯羹,目前保瑞和台耀以併购模式插旗美国,而永信、北极星药业-KY、泰福、汉达和易威等已在美设置供应链。借镜国际CDMO供应链整合所带来综效的趋势,台厂如何将研发人才费用竞争力(约为美国1/3)、专精新型药物递送技术、高阶创新药物开发制造、以及复杂制程成本管控效益等竞争优势发挥最大,也将牵动台厂未来接单商机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。