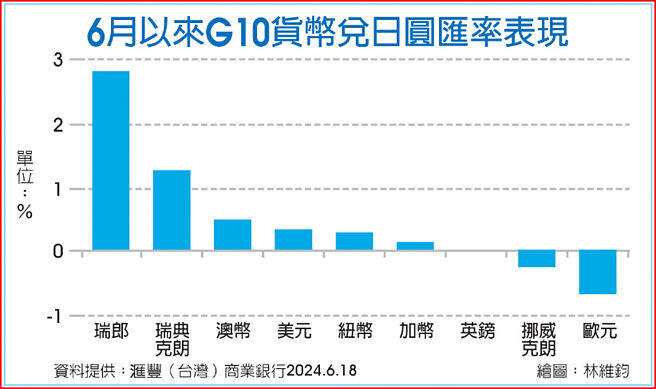

自5月底以来,日圆兑部分G10货币走强,受益于一些利多消息:

1、更多G10央行开始降息。欧洲央行、加拿大央行和瑞典央行近期分别已于6月初和5月初降息,而瑞士央行此前已在3月21日降息。

2、与之形成鲜明对比的是,日本央行(日银)启动了货币政策正常化,结束了已实施十多年的超宽松货币政策。日银在3月19日将政策利率上调至正值区间。滙丰经济学家预计,日银将会在7月30日至31日会议上再次小幅升息至0.25%,然后在2025年将会升息两次,每次25个基点。6月14日,日银维持政策利率不变,并表示将会缩减购债规模,但细节要等到7月会议上才会揭露。

3、日本财务省在5月初前后干预外匯市场,抛售了620亿美元,买入9.8兆日圆。财务省表示干预「取得了一定效果」。事实上,卖空日圆的投机性仓位,现在并不像干预之前那么极端。

■日银可望在7月小幅升息,明年再升2码

然而,日圆兑美元仍然十分疲软,脱离了美日利差这一传统主要驱动因素。我们依然认为美元兑日圆将在未来12个月内下跌,但转捩点或将在今年稍后时间才出现,届时美国联准会(Fed)可能启动降息,而市场将更加关注与美国大选有关的风险因素。

美国联邦公开市场委员会(FOMC)在6月11日至12日的政策会议上,一致投票决定将联邦基金利率目标区间维持在5.25%~5.50%不变,符合市场普遍预期。这是Fed连续第七次维持政策利率不变。会后声明几乎没有变化,保留了FOMC的以下表述,即「在对通膨持续向2%回落抱有更大信心之前,降低联邦基金利率目标区间是不合适的」。

然而,Fed承认,在将通膨降至目标水准方面取得了进一步的适度进展,这与之前所说的「缺乏进展」有所不同。国内生产毛额(GDP)和通膨预测有一些调整,而值得注意的是,Fed对2024年底核心个人消费支出价格(PCE)指数年增率的最新预测仍然偏高,为2.8%。

■Fed料将在9月启动降息,今明年各降1、3码

由于FOMC上调2024年利率中值预测(即「点阵图」),美元轻微走强。最新预测显示今年只会降息一次,幅度为25个基点(而3月预测则显示今年将降息三次)。滙丰经济学家仍然预计,随着核心通膨放缓,Fed会在9月启动降息,随后在2025年全年一共降息3码(75个基点)。

然而,相对于早些时候美国消费价格指数(CPI)数据发布后的跌幅,美元的反弹力道较为温和。在某种程度上,这可能反映了若干FOMC成员仍然主张降息两次,但由于人数还不够多,降息两次未能成为2024年的中值预测。市场仍预计今年将会降息44个基点。这可能反映了一些期待:接下来几个月公布的美国CPI数据可能将会再次低于预期,从而推动今年多次降息。这也可能反映出一定的尾部风险,即Fed保持利率不变的耐心将导致美国经济走弱到需要实施更大降息幅度的地步。实际上,Fed预计2025年将会降息四次,而先前预期会降息三次。

如果美国通膨符合Fed预测的那样具有僵固性且劳动市场依然强劲,那么市场利率预期和美元将会走高。由于美债收益率较高,滙丰经济学家预测Fed今年只降息一次,且美国以外经济体实施宽松货币政策,我们预计美元将保持强势。然而,考虑到风险偏好保持强劲,以及美国以外地区的经济成长有改善迹象,美元的上涨幅度可能会受到限制。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。