总经与市场观察:6月美国联准会正式下修点阵图的2024年降息平均幅度由3码调整到1码,2025年降息幅度则增加到4码,整体仍维持倒挂,且6月仍将开始放

缓缩表速度。近期公布就业

供需变化、通膨数据与国际油价走势等,对于第三季通膨趋缓的信心仍在提高。

受到美国通膨放缓时间拉长的影响,联准会如预期下调点阵图的平均降息幅度由3码到1码,但2024年货币政策仍将转向,同时缩表速度放缓已于6月开始实施、ON RRP也仍有充裕流动性。欧洲央行也已正式走入降息循环,加计先前已降息的瑞士、加拿大,成熟经济体走向降息释出资金的动能将延续,对风险性资产评价提升具正面效益。

台湾6月非制造业PMI指数续扬4.4点来到58.6,商业活动及新增订单指数都来到60以上扩张,主要受惠台股大涨让金融保险业商业活动与新增订单指数分别飙升。

产业部分,纺织制鞋厂商下半年营运较上半年达双位数成长,基于1.台厂成衣客户库存水准远低于美国成衣库存,订单能见度看到年底。2.中游鞋材展望逐步向上,鞋厂积极扩张产能因应客户需求提升,以多品牌厂商相对具优势。3.三大户外品牌上季库存全数转为年减,展望逐步好转,可关注成衣因挑单使毛利率提升,鞋类则首选多品牌的供应商,将受惠中小品牌营运超前带动制鞋营收成长扩增。

投资建议:台积电先进制程及CoWoS先进封装产能供不应求,近期传出涨价消息,对供应链带来正向激励,如硅智财、制程设备、测试耗材、验证分析等,可留意后续营运表现;7月迎来亚洲生技大展,搭配台湾再生医疗三读通过,可关注新药领域发展。WWDC过后,苹果AI手机换机潮可以期待,包括光学镜头、PCB软硬板、功率放大器、被动元件等,可持续追踪,如台积电先进制程供应链股相关、高速运算伺服器概念股,以及苹果供应链股。

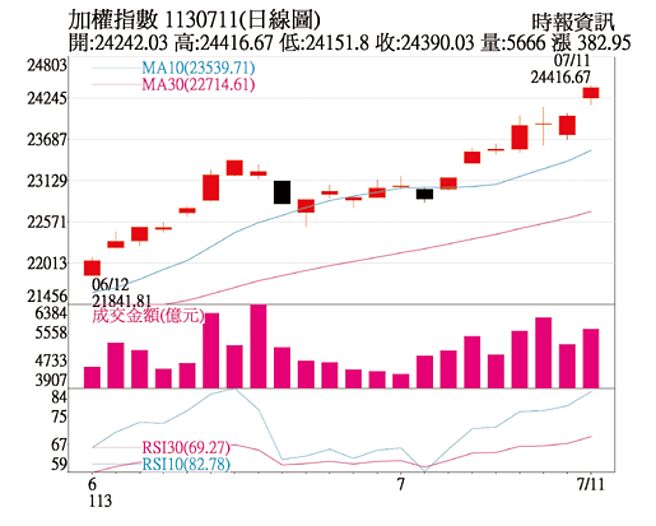

台股以科技股领衔,本轮的产业周期也回到上升轨道,可望带动整体经济成长动能。台股多头格局或将延续,观察盘面结构,在本波涨势过程中,电子权值股与中小型股之间相互轮动,盘面呈现良性轮动,7月中旬前为财报空窗期,投机气氛浓厚,建议分批布局具中长期成长潜力的的个股。

整体投资方向来看,持续看好AI相关、封装测试、IP、高速运算及网路通讯等方向不变,搭配传产、金融类股、运动休閒、新能源、基础建设及ESG政策支持相关产业,将有助于投资人分散仅仅投资于科技类股的风险,建议可以分批进场,均衡布局,并留意分散投资风险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。