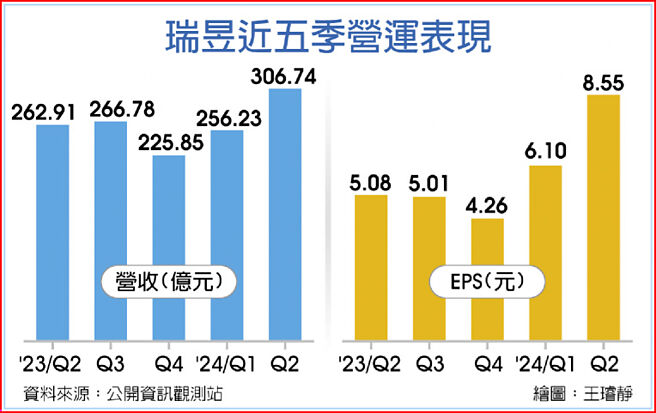

瑞昱(2379)30日召开法说会,第二季缴出不俗成绩,双率双升下,单季每股税后纯益(EPS)8.55元,写八季以来新高。瑞昱副总黄依玮指出,受惠今年各项大型运动赛事激励,第二季电视相关晶片动能佳,第三季在乙太网路、Wi-Fi 7等新应用加持下,传统旺季仍值得期待;尤其在网路交换器,打入印度等新市场,为营运动能增温。

瑞昱第二季合併营收306.74亿元,季增19.7%、年增16.7%,毛利率50.9%,季增0.1个百分点,税后纯益为43.87亿元,年增68.3%,EPS 8.55元,上半年EPS14.66元。

黄依玮表示,受到欧洲杯等大型赛事的推升,电视相关晶片出货畅旺,儘管陆系业者竞争持续,不过瑞昱仍藉由设计、技术等优势夺得订单。

儘管拉货仍以短单为主、第三季能见度不高,瑞昱营运动能仍将延续。黄依玮认为,在通讯、音讯及车联网应用支撑下,将维持第二季之成长动能,毛利率表现也落于50.9%之水准;进一步分析,由乙太网路产品强劲成长带动,高速传输产品将陆续出货。

黄依玮指出,USB-4用来串连大量装置,以高速传输连结多萤幕、多影音埠,是现阶段最佳PC/NB连接形式,下半年出货可期、明年需求更高。Hub controller产品已开始陆续导入,并于PC/NB厂陆续开案。

网路交换器则打入新市场,开始出货贡献营收;价格更佳之Wi-Fi 7同步在PC、消费型电子与IoT等多项应用中取得成绩。黄依玮透露,今年Wi-Fi 7于终端产品渗透率约莫5%,但看好后续迭代需求,产品组合有望越趋强健。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。