台湾房市今年回温,房贷寿险是否必要,也成为讨论话题之一。在欧美、日本等国家,高达8成以上的民眾在购屋时会一併购买房贷寿险,台湾则是以30岁以上的三明治族群较多。寿险业者也提醒三点房贷寿险的挑选要件。

业者说明,房贷寿险就是以房贷为连结的寿险,并非强制购买,当民眾申请房贷时可以申请投保,当主要缴房贷的被保险人于保险期间内身故或完全失能,即可获得相关保险给付来辅助房贷支付。

随着社会进入高龄化和少子化的趋势,许多家庭面临着上有老下有小的双重压力,如果没有及时採取如房贷寿险这样的预防措施,当经济支柱发生意外,房贷也可能成为压垮家人的稻草。寿险业者指出,目前台湾投保房贷寿险的民眾,以30到49岁为主的三明治族群最多,因有经济压力,风险意识也较高,因此愿意购买房贷寿险,全方位保障家庭经济稳定。

合库人寿总经理蓝年绅指出,许多人都认为已经有买保险,就不需要房贷寿险了,其实这是二件事,房贷寿险理赔金额是用来还付房贷金额,而一般寿险给付则是做为日常生活开销以及丧葬费用的支应,不能混为一谈。

由于现在市场上的房贷寿险给付内容都回归寿险保障,蓝年绅提醒,在投保时除了比较保险费率外,也要注意以下三项要件。

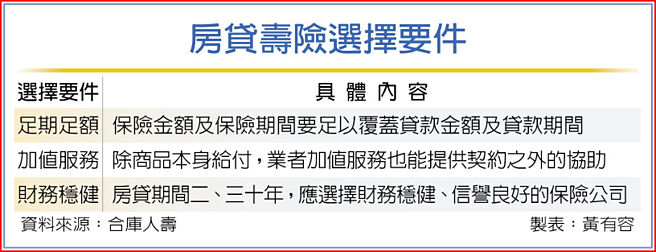

首先,要「足期足额」,蓝年绅说明,保险金额及保险期间要足以覆盖贷款金额及贷款期间,才能确保在不幸事件发生时,能够偿还全部或大部分贷款,提供家人完整的保障。就算贷款时没有投保,如有增贷需求时,也可向贷款银行询问,针对贷款余额及期间来投保。

第二,寿险业者是否提供「加值服务」。除了商品本身给付内容外,保险公司的加值服务也能提供保户在契约之外的协助。以合库人寿来说,即提供「安心守护计划」,由家庭照顾者关怀总会为保户量身订作长照计划,可以有系统的整合自身、企业及政府的资源,客制照顾计划,让保户以最有效率的方式聪明照顾。

并且要注意寿险公司财务是否稳健。蓝年绅指出,房贷期间动辄二、三十年,选择一家财务稳健、信誉良好的保险公司相当重要,例如资本适足率、每年股利发放状况等,都能辅以评估寿险业者的体质。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。