金管会着手研议强制车险费率变革,保险局7日表示,研议方向有三,一是费率因素不再区分男、女,避免很多人把车子登记在家中女性名下以适用较便宜保费;二是肇事致死要提高加费等级;三是肇事驾驶永久注记。预计于2025年底完成研议。

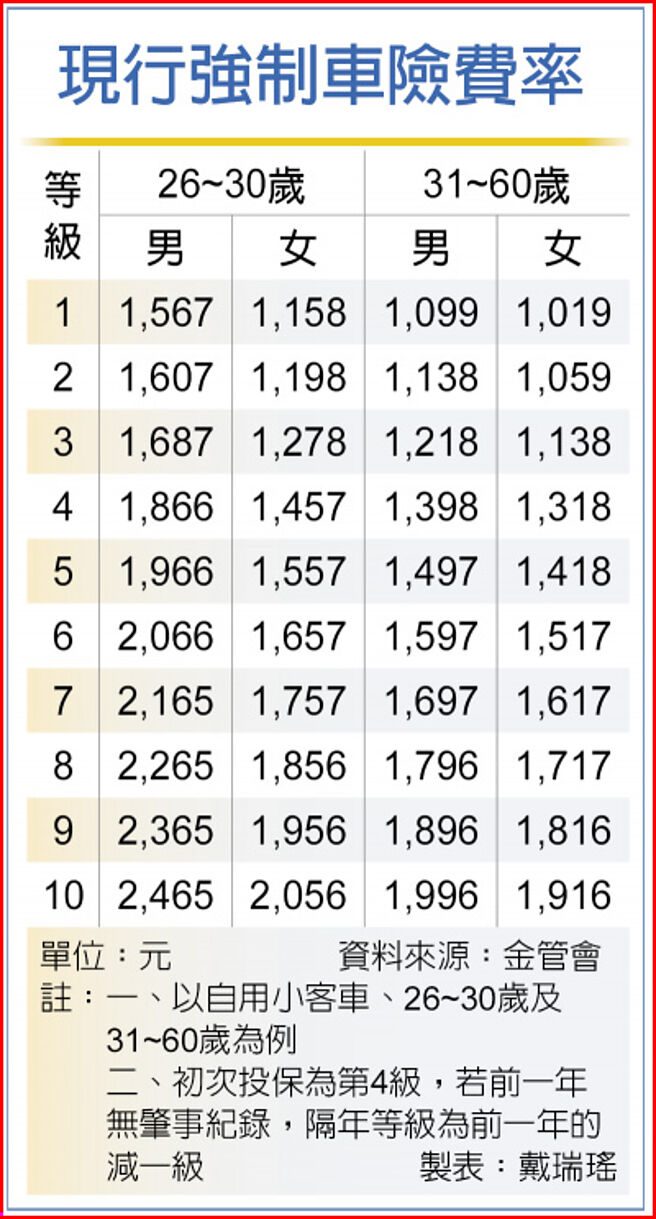

目前强制车险费率计算因素有四项,一是性别,女性比男性更便宜;二是年纪,年轻者较便宜,三是肇事纪录,若有肇事责任并赔款,隔年续保时费率等级三级跳,四为酒驾纪录。以自用小客车来说,在没有肇事与酒驾纪录下,60岁以上女性年缴1,188元最便宜、其次是31~60岁女性年缴1,318元。

保险局副局长蔡火炎指出,强制车险费率研议三方向,一是不再以性别区分,因现行费率女性比男性便宜,导致出现「逆选择」,很多车主会登记为家中女性,但实际驾驶人是男性。观察先进国家,费率有参考性别的只有台湾,英国、美国加州或日本等皆未区分男女,因此研议排除性别因素,未来不再是女性较便宜,就依车子损失经验做计费。

二是肇事导致受害人身亡,提高加费等级,现行强制车险已有肇事加费机制,像自用小客车车主,初次投保费率等级是第四级,但今年有发生车祸且有肇事责任,隔年续保就一口气加三级、来到第七级,若再隔年没有再出现肇事纪录,会降一级到第六级,等于若有一次的肇事纪录,要等三年才可能回到第四级的费率。假设自用小客车、30~60岁男性,一开始投保第四级保费是1,398元,但发生车祸且有肇事责任,隔年续保就会变第七级保费1,697元,每一次肇事会加三级,最高是第十级1,996元。

蔡火炎强调,目前肇事加费机制没有区分是否有导致受害人伤亡,因此将研议若肇事导致受害人身亡,隔年续保费率增加的级数可能超过三级以上。

三是驾驶人(非车主)肇事永久注记,现行强制车险只看车主,就算车主将车子借他人开而肇事,加费是加在车主身上,正研议连肇事驾驶也要注记。但实务运作可行性有待研究。

有的驾驶人自己没有车,才会借他人的车开,加费恐罚不到。蔡火炎认为,若驾驶人没有车子,因肇事后被永久注记,以后驾驶人自己买车一开始投保时,就可能用较高等级费率起算。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。