总经与市场分析:1月底的FOMC联邦基金利率政策区间维持于4.25~4.50%,符合市场预期。联准会声明表示失业率稳定处于低水准,且劳动市场仍然具有韧性,另认为近几个月的通膨仍然稍稍略高,并将通膨下降仍有进展删除,显示联准会官员认为通膨将进入停滞期,并认为就业和通膨目标的风险大致仍保持平衡,决议维持利率目标区间。

联准会主席鲍尔会后表示,经济及劳动市场表现皆良好,并无实际数据显示3月需要降息的理由,尚需观察更多的数据再做决定,政策声明中缩短对通膨的看法只是缩短对于通膨的叙述,而非向通膨前景传递未来通膨可能往上的讯号,虽目前利率仍相当大幅度高于中性利率,但不并清楚中性利率的确切位置,故联准会有理由等待更久再调整利率区间。

经济数据方面,美国第四季GDP初值预估虽然低于市场预期和第三季增速,但受益于个人消费者支出仍以4.2%的幅度增长,加上政府支出增长3.2%,显示美国经济仍展现稳健性,然而贸易中的进出口增幅均下降0.8%及民间投资亦大幅下降5.6%,导致整体增速有所放缓;2024年全年美国GDP增速为2.8%,略低于2023年的2.9%。整体而言,美国经济在高通膨压力下仍保持一定的韧性和稳定性。

美国1月ISM制造业PMI为50.9,重新回到荣估线之上,为2024年4月以来新高,高于市场预期的49.8,也高于前值的49.2。重要分项指数方面,新订单由52.1上升至55.1,生产指数由49.9上升至52.5,就业指数由45.4上升至50.3,供应商交货指数由50.1上升至50.9,库存指数由48.4下降至45.9,显示1月份制造业需求强劲,然而价格指数由52.4上升至54.9,反应通膨压力持续升温,制造业生产成本持续增加,对于制造业復甦构成阻碍。

就业市场方面,静待周五的就业报告数据,市场估计1月的新增非农就业人数由12月的25.6万人放缓至17万人,失业率维持在4.1%。由于经济与就业市场具韧性,加上川普的关税政策,近期联准会已将焦点重新聚焦在解决通膨问题上,综合以上,预期联准会3月利率会议维持利率不变、今年预估降息2码,Fed Watch Tool则显示2025年首次降息落在6月的机率约为65%。

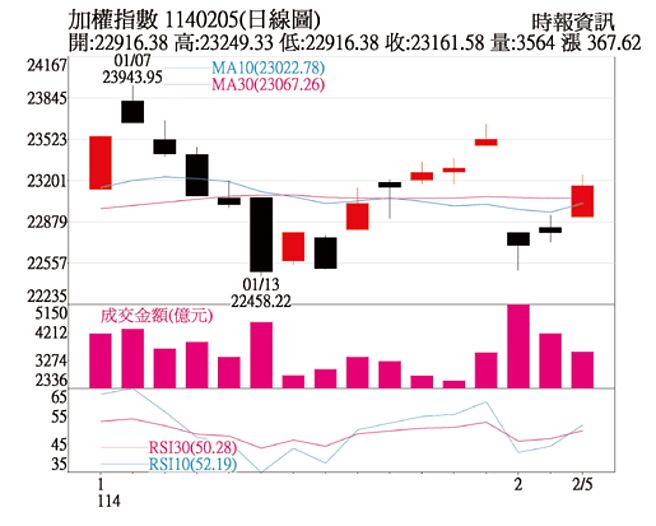

台股投资方向:近期中国大陆DeepSeek横空出世,挟高性能、低成本、高C/P值的开源模型,加上川普课徵关税的变数干扰,台股蛇年开盘即跳空跌破半年线,所幸低檔守住22,500的支撑后连3涨,加权指数5日上涨367点长红K重新站回季线及月线,以23,161点作收。

展望后市,美国对加、墨关税暂缓一个月,习近平、川普最快本周通话,双方能否协商出有利的结果为关注焦点,台股仍未脱离2024年第四季以来的箱型整理,预估短线指数22,500~23,500点区间震盪。操作面,可留意金融股、钢铁、制鞋、观光、ASIC、显卡相关、资服软体、机器人、高股息概念股等。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。