总经与市场分析:美国1月零售销售月减0.9%,低于市场预期的月减0.1%,也低于前值月增0.7%;1月扣除掉汽车后的核心零售销售月减0.4%,低于市场预期的月增0.3%,也低于前值的月增0.7%。

美国1月NFIB小型企业信心指数为102.8,低于市场预期的104.6,也低于前值的105.1,儘管美国1月小型企业信心指数自前值下降,但仍然处于高点,显示小型企业对未来的经济状况仍感到乐观但不确定增加,此外因市场信心减弱,故计划进行投资的企业减少,对于美国经济成长前景构成挑战。

整体来看,美国1月零售销售出现自从2023年3月以来的新低值,因加州野火及其他地区恶劣的天候,导致消费需求在经歷耶诞假期出现萎缩,大多数零售销售表现普遍下滑,另外消费者预期进口关税将推升商品价格而提前採买商品,预期关税政策对于美国零售市场将构成压力而出现衰退。

综合以上,美国1月非农数据显示,失业率保持在低点且薪资增幅持续增加,显示就业市场仍保持韧性,另通膨数据高于预期,反应通膨升温压力上升,另外,关税政策影响市场预期通膨将反弹,给予联准会暂缓降息步调的条件,以观察后续经济数据的走向,预期联准会3月利率会议仍维持利率不变、今年降息幅度2码的预估。

投资方向:受到川普针对台湾晶片关税,以及台积电与英特尔合作案不确定因素干扰,加权指数近期先下后上,不过随着短线利空消散,台积电股价反弹带动指数回升,中小型个股则是在内资回神、百花齐放,柜买指数表现优于加权指数。

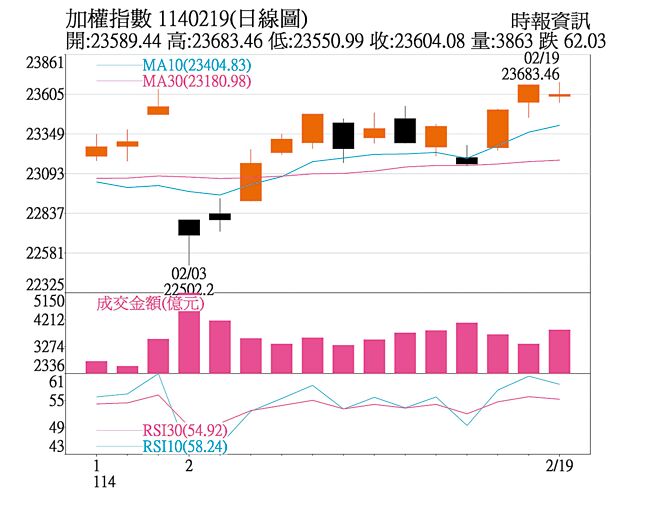

技术面上,加权指数虽然受制于权值股涨势暂歇,不过并没有出现太明显的卖压,指数站在所有均线之上,位处箱型整理区间上缘,所有均线转为上弯且多头排列,日KD指标向上延伸,K值已进入80以上的高檔区,MACD指标红色柱状体增加,若成交量能缓步增温,将有机会持稳向上步调,若要有大突破,则仍须看台积电能否表态。

选股方面,市场资金流动快速,题材股锁定在机器人相关,建议可以顺势操作至3月初工具机展,另近期市场对于相对高檔的个股较为谨慎,资金则是流向航运、原物料、记忆体低位阶族群,不过涨多后还是要留意基本面后市是否有跟上,其他如光通讯、显卡、AI伺服器族群等则也都有机会轮涨,此外也可以留意年报获利绩优股,以及第一季陆续举办的法说会行情。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。