财产继承与传承规划的议题一直是富豪关注焦点。如何确保资产顺利传承,避免法律争端,成为许多家庭必须正视的问题,财产传承,用保单规画虽非唯一,但绝对是其一,而且可作为财产传承中不可或缺重要工具之一。

中租保经副总经理蔡宏智表示,高资产人士的财产传承往往涉及庞大的资产与复杂的法律问题,若未事先进行妥善规划,可能导致遗产分配争议、遗产税负担沉重,甚至影响家人生活。寿险作为财富转移工具:透过寿险,保险受益人可在被保险人离世后,迅速获得保险理赔金,减少因遗产遭冻结造成的经济困难,降低遗产税负担。另高额遗产往往伴随高税负,透过保险规划,可减少资产流失,确保家人获得充足的经济支持,确保资产分配的私密性。

保险业者指出,保险理赔金的给付通常不经遗产清算程序,能确保资产传承的隐私性与安全性。个人以寿险作规划时,可依当时的财务状况选择适当的保险额度,填写受益人并且定期检视与调整保单,随着人生阶段变化,适时调整保险规划以符合当前需求。除了保险,还可透过信托与遗嘱等法律工具可进一步确保财产有效分配。

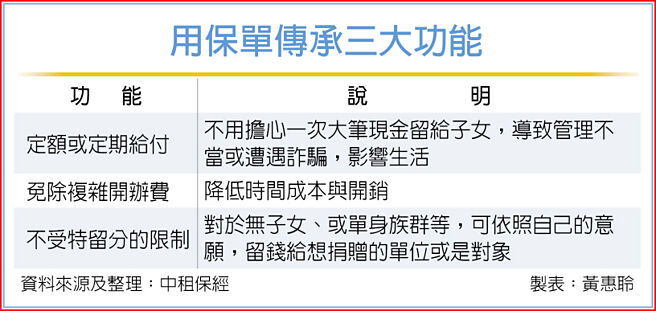

目前市场上常见的保险分期给付方式有「定期给付」与「定额给付」二种。蔡宏智说,要保人可设定将保险金用分期给付的方式,给付给指定的受益人,保单设定条件可以选择「分期给付」机制,保险公司用「类信托」来形容这种保单给付方式。

传统给付方式,保险金多採一次给付给受益人,一旦保单受益人尚未成年或无法妥善管理,一次拿到大笔保险金就容易落入金钱诱惑,挥霍无度或被他人诈骗,让保险金快速用罄。为让保险金能妥善被运用,部分保险公司开始有「分期给付」的设定,「分期给付」可分为「定期给付」及「定额给付」。

保险业者强调,所谓「定期给付」:要保人可自行决定给付期数,例如身故保险金1,000万元,分20年给付;「定额给付」:要保人可以自行决定每期给付的金额,例如身故保险金一样1,000万元,每年给付100万元,10年即给付结束。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。