过去25年,要求修正《财划法》的声音始终不断,但五度闯关都以失败告终,直到这次才终于成功,为什么《财划法》一定要修?过去失败的原因是什么?这次又何以能够过关?本报从《财划法》的前世今生剖析,以利读者了解《财划法》近4分之1世纪的修法症结点。

过去25年,《财政收支划分法》修法已成每任财政部长的「必考题」。《财划法》1999年1月25日因应修宪精省修正后,直到这次立法院三读,期间歷经三次政党轮替、五位总统、五度修法未果,主要症结即是不论中央和地方或地方政府之间,都不愿相互让利,因此难以形成共识。

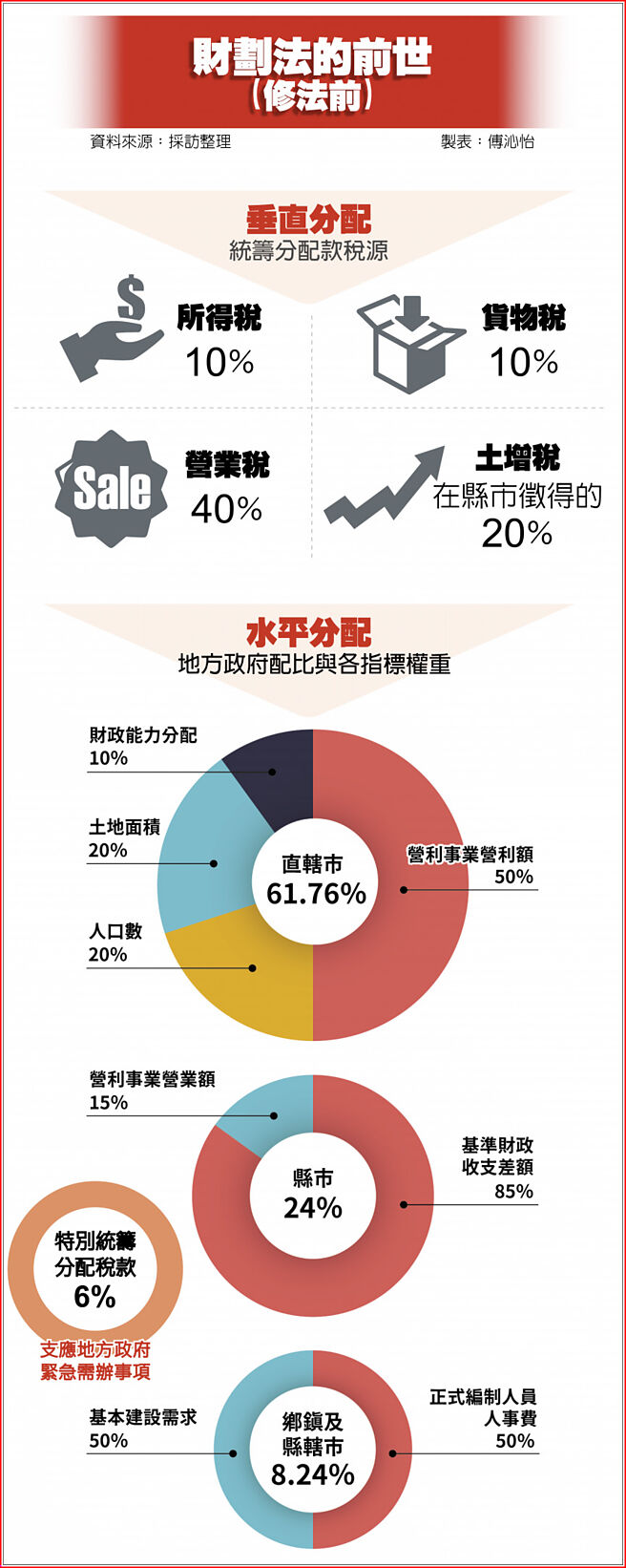

《财划法》的本质就是分钱,包括中央政府和地方之间怎么分配税收的垂直分配,以及公平把钱分配给22个地方政府的水平分配。官员无奈表示,「连五只手指长短都不一样,更不用说各地方环境、条件差异很大,起跑点不同,公平谈何容易?」

正是这样的氛围,让《财划法》修法一僵持就是1/4世纪。政治大学财政学系名誉教授曾巨威强调,中央身为权责机关,不可以因为地方政府间的意见分歧、难以形成共识,就把无法提出修法版本的责任推出去。

政治大学财税系教授暨系主任陈国梁更直言,《财划法》先前一直无法成功修法,是因为「鱼和麵包都在同一个篮子」,要中央修法重新分配财源,等于是让中央自己削自己的权,本质上是矛盾且吃力不讨好的事。

因此过去中央就算提出修法,最常用的做法就是「二桃杀三士」,中央拿出千亿元左右的财源做为垂直分配的两个桃子,叫三个武士(地方政府)自己分,最后就是武士自我残杀、没有人拿到,中央就可以把两个桃子都收回去。

但这次的情况变了,陈国梁表示,因为行政院未提版本、立法院三读的在野党版本修改垂直分配让中央大幅割肉给地方,「桃子不再是两颗、而是四颗」,让三个人分四颗桃子,因为每个人都确定自己至少会有一颗,接下来的那一颗要怎么样分,相对没有那么重要。

中央与地方垂直分配不公的问题,在精省后日益严重。陈国梁说,六都以外16个一般县市中,有7个县市仰赖中央财源比重超过9成,在此情况下,所谓地方自治其实是在仰中央鼻息,地方财政自主处在全面崩坏的临界点。

所谓垂直分配,是指有哪些税金要进入拨给地方的统筹分配税款。现行税收分国税和地方税,理想情况是「凯萨的归凯萨、罗马的归罗马」,中央靠国税养、地方财政仰赖地方税;但实际上地方难靠税收自给自足,《财划法》因此规定中央应拨一定比率国税为统筹分配税款。

中央统筹分配税款来源原本包括所得税及货物税各10%、营业税总收入减除依法提拨的统一发票给奖奖金后40%,及在县(市)徵起的土地增值税20%。本次三读的修法版本,则是把所得税提高至11%、营业税除统一发票给奖定全数拨入,土增税也全部回归各地政府。

本次《财划法》条正,确实达到先前各次修法时,地方首长极力呼吁的「把饼做大」诉求;至于「如何分饼」的水平分配问题,财政部显然并不满意立院三读版本,认为新的水平分配公式过于偏重人口及营利事业营业额指标,两者合计即占了75%。

财政部表示,原版《财划法》水平分配比较大的问题,在于直辖市(六都)和其它地方政府的分配权重不同,因此财政部努力的方向之一,即是要让直辖市和非直辖市适用同一标准,找出大家都可以接受的分配指标。

财政部强调,立院本次修法前,财政部已两度找地方政府开会,原本各地方政府提出的指标有80多项,最后已收敛至土地面积、人口数、营利事业营业额、农林渔牧工业就业人口、自筹财源等五大共识指标,仅再生能源、污染、岁入岁出决算余绌等三大指标尚待凝聚共识。

官员表示,立法机关如果不要这么心急,财政部在分配指标取得地方政府共识后,接下来即可讨论分配系数和权重,但先前所有关于分配指标的讨论,本次修法后等于打掉重练,且日后要再修改的难度很高,因为没人会想把进了口袋的钱再拿出来。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。