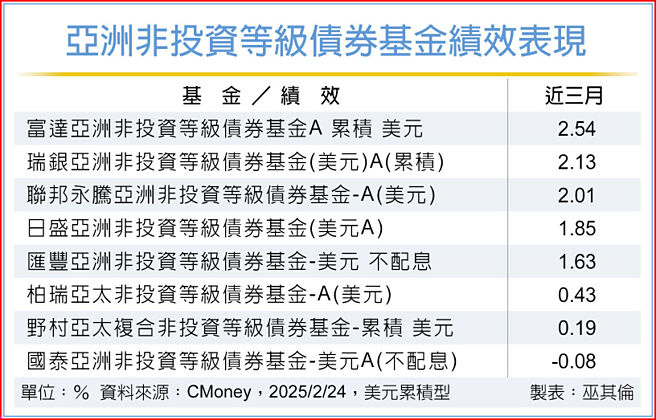

近期美国经济数据偏弱,引发资金避险情绪,近一个月10年期美债殖利率下跌,支撑亚洲美元债表现,JPM亚洲非投资等级债券指数近一个月上涨2.45%,亚洲非投资等级债拥有相对高的高殖利率,且具有低存续期间具有低利率敏感度之特性,吸引力提升,可持关注后续表现。

日盛亚洲非投资等级债券基金研究团队表示,亚洲与大陆非投资等级债券相较于全球及美、欧非投资等级债具备较高殖利率,根据统计至2月21日最新资料,ML亚洲非投资等级债券指数与ML中国非投资等级债券指数殖利率7.55%与9.14%,高于ML全球非投资等级债券指数的7.16%及ML美国非投资等级债券指数的7.41%,并且拥有低存续期间具有低利率敏感度之特性,价值面深具优势。

台新新兴短期非投资等级债券基金研究团队指出,大陆央行行长潘功胜表示将继续坚持支持性的货币政策立场和政策取向,财政部也表示要加快债券发行使用,儘早发挥政策和资金效益,政策目标中经济增长讨论热度较高,等待刺激政策出臺,有利激励大陆债市走强。另,全球经济依然稳健,美国有望实现软着陆,且新兴市场企业并未高度举债,融资管道依然开放等因素,将支撑新兴亚洲市场债券表现,看好亚洲非投资等级债后市表现空间。

PGIM保德信新兴市场企业债券基金经理人黄相慈认为,新兴国家通膨压力持续降温,新兴市场通膨年增率将持续下降,提供央行降息政策运用弹性空间,新兴债市可望直接受惠。此外,亚洲等新兴市场的融资成本,已相对2022~2023年的高点大幅下滑,加上预期殖利率上方空间有限,新兴债融资成本将持续处于可持续性之水准。

市场预估印度4月仍有机会降息,全年降息幅度估计为3码,降息终点则预期明年至5.5%;东协的泰国今年经济成长预估值为2.9%,仍高于先前在去年预估值,报告亦显示泰国在今年经济动能可望在投资、观光业与民间消费的驱动下稳速扩张,初估泰国旅游业今年中前将恢復至疫情前水准,有助于相关企业债券表现。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。