据卫福部统计,乳癌、肺癌和大肠癌是女性最常见的三大癌症,其中乳癌人数最多。癌症与遗传、个人作息、饮食、环境、压力息息相关,对于身处在快节奏、压力大的现代人来说,着实是危害个人健康及家庭幸福的重大隐忧。因癌症治疗所费不赀,为减低癌症医疗费用对家庭经济的影响程度,癌症险近年逐渐备受民眾重视。

卫福部国民健康署调查显示,平均每4分2秒就新增一位国人罹癌,癌症时钟再度快转,加上医疗技术日新月异,走向精准治疗、免住院的模式,然而许多新型态药物、疗法尚未纳入健保给付,自费动辄数十万至百万元。据「2023台湾癌症家庭照护负担大调查」结果,64%癌症患者有过自费治疗,其中66%负担超过30万元、25%负担超过100万元,自费抗癌往往造成家庭经济沉重负担。

光有医疗险不够吗?宏泰人寿表示,有些民眾认为生病只要有医疗险就足够,实则不然,一般而言医疗险主要因应医疗相关的费用支出,但医疗险有各种不同类型的区分,其理赔给付基于医疗保险的商品特色、保单条款规定的不同而有所限制,不一定能够切合实际需求。

特别是目前有些癌症治疗在门诊即可施行,已不列入部分医疗险的给付项目,病患因此无法获得理赔,病时更添忧虑与烦恼。而癌症险保障范围明确,如果保户有这方面顾虑或是家族成员有相关病史,即可将癌症险列为保险规划的优先选项。

远雄人寿说明,近年来癌症治疗方式推陈出新,包括基因疗法、免疫疗法、质子治疗、标靶药物和达文西手术等,然而部分新式疗法尚未纳入现有的癌症治疗型保险的保障范围内,癌症已非不治之症,但治疗时程长、费用高,可能对财务造成沉重压力。

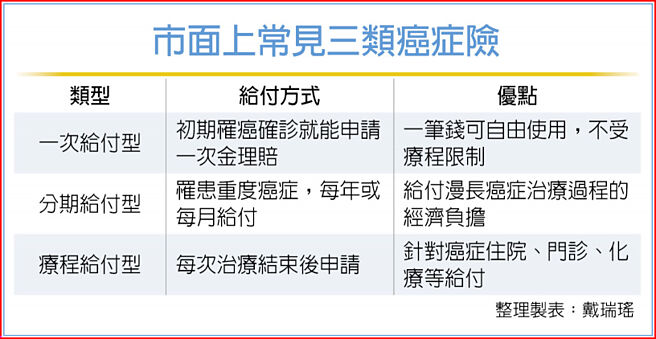

建议可先投保高保额的「癌症一次给付型」商品,在初次罹癌时即给付一笔保险金,以因应癌症初期发生的大笔医疗等费用,保额建议设定在200万~300万元之间,因应即时的医疗费用和失去经济来源的双重衝击;后续治疗则可透过「分期给付型」和「癌症疗程给付型」补强,以获得妥善而完整的疗程照护。

因应民眾的需求,近期也有寿险公司推出新一代的癌症险,同时结合三项目,包含一次性初罹癌、癌后照护保障、标靶治疗费用等。新光人寿指出,以往国人对于癌症保险偏好一次性给付的「初次罹癌保险金」及「罹癌身故保险金」,然而随着医疗科技持续革新技术及生物科技进步,新形态的癌症治疗方式推陈出新问世,国人转向偏爱着重涵盖补贴癌症医疗支出,及癌后照护的保险给付金项目,就可参考新一代的癌症险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。