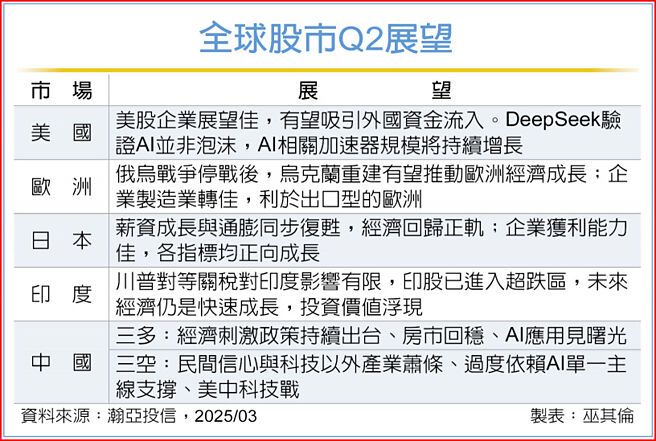

今年以来美股落后其他主要市场。法人表示,近期经济数据表现不如市场预期,加上川普新政对市场带来诸多不确定性,受投资人高度青睐的美股,已不再一枝独秀,反观欧股今年来涨幅领先其他主要市场,但长期来看仍落后许多。

瀚亚投信海外股票部协理林庭樟表示,DeepSeek的问世,使市场重塑算力需求结构,但其贡献值仍值得关注,研判AI相关加速器的规模将持续强劲增长,静待负面消息消化后,AI类股有望重回主流,并反攻向上。

全球PMI制造业指数1月开始向上,有利于以出口为主的欧洲市场,由于目前本益比仍低于歷史均值,落在14倍上下,美股回落后,欧股重新获得资金青睐,也开始反应俄乌战争停战后的可能性,将有利于降低欧洲风险溢酬,乌克兰的战后重建也可推动欧洲经济成长。

而日本最新一季企业经常性利润率达财年2007年以来新高,企业营收优于市场分析,目标价有望再度上修;印度股价已持续反应这些潜在利空,同时进入超跌区,印度成长故事仍未变,投资价值也开始浮现。

对于美股分析,台新美日台半导体基金经理人苏圣峰指出,因贸易紧张局势且通膨压力预计将加大,经济合作暨发展组织(OECD)将美国今年经济成长率预测下调至2.2%,将美国明年经济成长率预测下调至1.6%。不过,虽美股杂音增多,但预期利空多已反映于股价中,财报公布告段落后市场回归基本面,另随经济成长放缓,市场预期联准会有机会于今年6月再次降息,持续提供美股资金活水,建议利用美股大幅震盪回檔格局分批布局,或定期定额长线投资美股相关基金。

就类股布局建议,苏圣峰表示,AI成本下降将刺激更多应用,如关注指标中CSP大厂针对AI投资仍积极,且将有更多支出用于推理需求,另外,CoWoS投片量未下修,且AI产品开发速度持续加快,综上所述,仍看好美国半导体产业中长期表现。

而日股方面,中信日本商社(00955)经理人游忠宪表示,日本商社凭藉其多角化经营模式,事业版图涵盖石油、天然气、航运、钢铁、鱼类养殖到电子商务等领域,展现强大的抗风险能力。而美国上周公布2月服务业PMI初值为49.7,不仅远不如市场预期,更一举降至荣枯线下方,也是2023年1月以来首次见萎缩,且消费者信心指数也大幅下滑,反映川普政府开支削减和关税政策带来的高度不确定性,部分投资人对美股产生「居高思危」的风险意识,将资金转向基期相对低的市场。目前五大商社本益比仅在10倍左右,估值相对合理,成为追求稳健投资人选择的标的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。