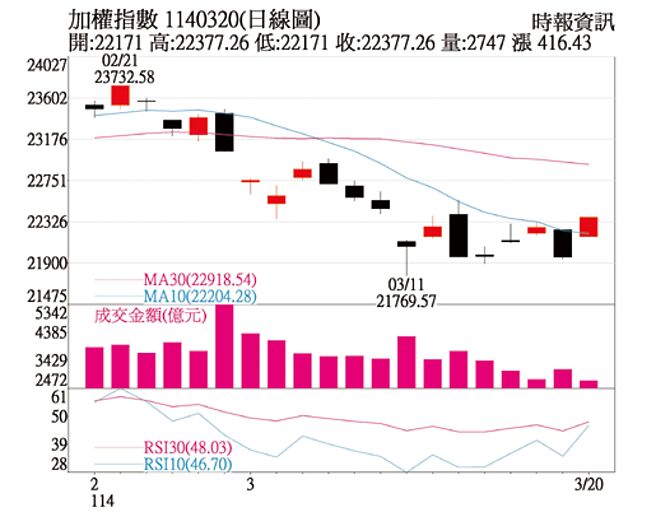

总经与市场观察:目前美国与台湾总体经济数据仍大致无虞,但近期市场担忧:1.辉达受到Deepseek导致CSP高资本支出疑虑、2.川普关税影响通膨并降低Fed降息空间、3.台积电去美国设厂影响,引发修正高评价类股压力,连带市场疑虑台积电CoWoS有下修风险,同时川普表示美国关税政策影响美国经济成长,不排除落入衰退可能,引发市场恐慌,使得AI以及半导体类股跌幅较大。

观察目前风险指标US10降至4.21%、美元指数104、油价65,但VIX与信用价差持续攀高。台股选择权最大未平仓口数显示短期指数下檔支撑在21,800,上檔压力在23,000。外资未平仓期货空单再度大增4万口以上, FEAR&GREED指标持续降到恐慌的15。台股企业获利年增率较平缓,显示盘势需整理,等待台股融资金额大降。

财政部统计处公布2月进出口统计,2月出口413.1亿美元,较上月增6.7%,因上年适逢农历春节,比较基期偏低,致年增31.5%,累计1至2月出口800.2亿美元,较上年同期增16.8%。统计处表示,2月淡季不淡,前二月出口表现比预期佳,主要与AI应用需求不减、川普关税政策导致厂商提早拉货的效应持续发酵,估计3月的出口若符合预期,可望造就今年第一季出口迎向「史上最美好的一季」。财政部上月原推估2月出口约在365亿美元至377亿美元之间,年增16%至20%之间,公布数字显示2月表现超出预期。

同时,1月景气对策信号综合判断分数为34分,较上月减少4分,灯号转呈黄红灯。其中,出口受惠AI应用商机热络而转为红灯,惟销售面、M1B灯号分数减少,主因春节因素干扰,以及部分产业上月已提前备货。另领先指标经回溯修正后转为上升,同时指标亦续呈上升,显示当前国内景气维持温和成长。

投资建议:考量AI仍为中长期正面趋势,加上台股企业获利今年仍有15%成长率,预期第二季台股将在区间格局,静待大盘落底,后市仍不看淡。技术线型方面,台股指数目前跌破季线,但半年线与年线仍持续往上,MACD翻负,等待融资金额减少,筹码沉淀下,有利后市多方格局。

整体看来,AI仍为中长线趋势,惟短期筹码较为凌乱待沉淀,因此后续基金配置将朝具中长线AI趋势股+高现金殖利率+低基期个股分头布局。投资上看好族群部分,聚焦应用面如AI PC、AI agent、IPC、机器人、自驾车持续布局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。