盘势分析:从川普上台宣布发动关税战迄今,对等关税以及各种负面消息充斥,各国担心若川普履行所有关税威胁,美国进口平均关税税率将达18%,但更可怕的是其他国家须採取激烈回应,然后川普一定加码报復,所以4月2日对等关税可能利空钝化,但不是利空出尽。

其次,美国3月消费者信心跌至92.9,低于经济学家预期的94.2,政府效率部(DOGE)对政府雇员裁员动作导致就业前景信心降至12年来最低点,衝击中低阶层消费信心下跌消费下降、加上关税预期进口提前拉货,美国第一季经济成长率(GDP)为负值机率暴增。

第三是美国债务上限违约风险:华府智库「跨党派政策中心」预测,7月中旬至10月初约36兆美元政府债务可能违约,部分人士认为这是川普紧缩政府开支的原因,但川普不是要紧缩财政政策MAGA,而是要把政府预算改花在自己的政见上,最后应该又是有惊无险,美国国会在某个时间调高债务上限,但美国国债仍续创新高。

另一个利空来自AI数据中心需求,1月DeepSeek风暴、2月微软降低AI算力租赁、3月阿里巴巴主席蔡崇信示警全球资料中心建设速度超出AI需求,数据中心投资出现泡沫风险,今年亚马逊、Google、微软、Meta等北美四大云端服务供应商(CSP)预估投资AI晶片3,200亿美元,年成长3成;而Open AI、软银和甲骨文成立AI基建公司「星际之门」要投资5,000亿美元进行AI基建,更是「AI摩天大楼」概念;中国阿里巴巴、字节跳动、腾讯、百度竞相投入资料中心与AI研发,致投资过剩。

4月另一个焦点是中国大陆股市。美银示警,陆股从低点反弹30%以上,像2015年崩盘前的上涨节奏,由估值扩张所推动的上涨可能很脆弱。第二季陆股仍要面对内需经济差、就业不佳、通货紧缩,地缘政治与科技泡沫等。俄乌停战后,美国4月起正面对付中国大陆,陆股市第1季一飞衝天,类似川普胜选到就任前「空窗期」美股大涨;美股2月后大幅回落,代表陆股第二季也很难持续再创巅峰。

估值重估效应可比较各大半导体晶圆厂市值,台积电市值约25兆元、英特尔约合新台币2.6兆元、中芯国际约折合新台币2.2兆元,联电1.64兆元,其中最特别的是中芯国际,中国半导体厂商技术落后,但美国持续制裁导致中国IT、汽车与军工业依赖中国供应链,晶片订单大量流向中芯国际,加上政策作多、中国科技七巨人等炒作下,中芯国际股价本益比达60倍,台积电2025年每股税后纯益(EPS)预估约45~50元,试想如本益比可以到60倍,不知是怎样的光景?

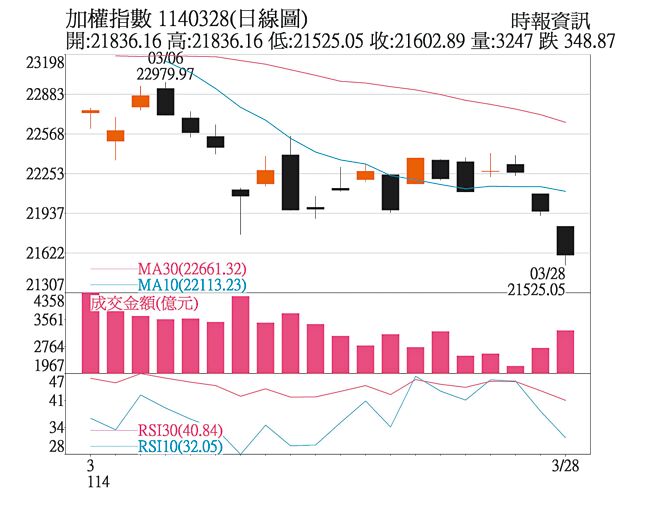

投资策略:短线看震央AI指标股辉达表现,而台积电ADR几乎与辉达涨跌同步。盘面利空是成交量萎缩,导致日线屡收黑K代表观望气氛浓厚,Q1股价全面修正,市场气氛趋保守,第一季财报有机会成为转折点;短线操作建议是AI机器人、记忆体、Switch 2供应链、原物料、军工与部分营建股等。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。