总经与市场分析:美国最新3月ISM制造业PMI为49.0,低于市场预期的49.5,也低于前值的50.3。在重要分项指数方面,新订单指数由48.6降至45.2,生产指数由50.7下降至48.3,就业指数由47.6下降至44.7,供应商交货指数由54.5下降至53.5,库存指数由49.9上升至53.4。

美国3月制造业指数低于荣枯线,再度回到萎缩区间,而制造业新订单指数持续下降,显示订单需求大幅减少,连带影响生产同样进入萎缩区间;另一方面,价格指数由62.4大幅上升至69.4,创2022年6月以来新高,库存指数则大幅跳升至53.4,显示川普的关税政策带来的影响逐渐加剧。

整体来看,制造业受关税政策不确定性影响,企业持较谨慎的态度暂缓投资,导致新订单减少及关税政策将推动供应链成本上升,将进一步拖累美国制造业的復甦,至于即将公布的3月ISM服务业PMI虽仍可望维持在荣估线上,但市场预估将由2月的53.5降至53。

物价方面,美国2月PCE物价指数年增2.5%,持平于前值,符合市场预期,扣除能源和食物的核心PCE物价指数年增2.8%,则高于市场预期与前值的2.7%;2月PCE物价指数月增0.3%,持平于前值,符合市场预期,核心PCE物价指数月增0.4%,则高于市场预期与前值的0.3%。美国2月核心PCE年增率及月增率皆高于预期与前值,而服务成本增加是导致核心PCE上升的主因,显示通膨压力仍偏高。

另因1月的报告中消费者支出呈现月减,加上储蓄率不断升高,反映消费者对于消费支出的态度更为保守。整体而言,美国经济增长前景下行的风险逐渐增加。

本周五也将公布就业报告,目前市场预估3月的新增非农就业人数为12.8万人(2月为15.1万人),预估失业率则由4.1%上升至4.2%。后续就业市场可以新增非农就业人数为指标,若低于10万人,则经济硬着陆的机率将提高。

台股投资方向:川普大挥关税大刀,美国对等关税即将上路,在关税措施的不确定性、通膨预期、经济衰退的可能性提高之下,市场信心溃散,资金由股市撤退转向债市,美股本益比进行修正,科技股在AI过度投资的泡沫疑虑下,表现更是疲弱。

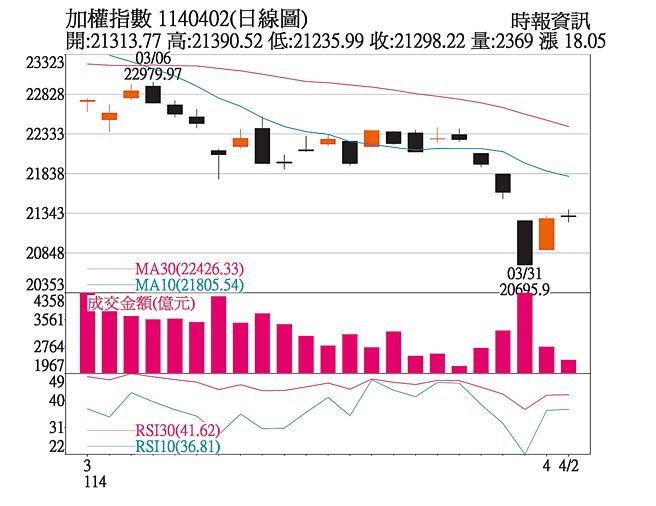

台股和美股连动性高,加上3月外资积极提款,整月仅有2天买超,单月卖超金额4,565亿元,创单月歷史新高,加权指数3月下跌2,357点,亦创下单月歷史最大跌点,跌幅10.23%。

「4月2日川普解放日」后,短线有望利空出尽,清明连假过后有机会出现跌深反弹,不过技术面仍具多重压力,建议轻仓操作,可留意台积电及相关念股、高股息、跌深的AI族群、重建概念股等。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。