受美中贸易关系紧张影响,祥硕(5269)股价4月来跌幅12%,较同期加权指数的5.72%跌幅疲弱。市场对美国新关税政策与宏观经济不确定性反应激烈,导致投资人信心动摇。

然而,外资券商野村证券认为,综合实际营运状况与供应链评估后,祥硕可能实则受惠于中美新一轮关税博弈。

此一消息带动祥硕14日股价呈现反弹,终场收在涨停板价1,540元。

根据祥硕年报,2023年公司51%营收来自美国,主要来自其最大客户超微(AMD),估算2024年贡献约55~60%营收)。美方关税政策看似会对祥硕造成压力,但实际上DIY桌机/主机板出货至美国市场,仅占全球需求约10%,大多数祥硕晶片仍出口至其他地区组装,美国关税直接影响实属有限。

除此之外,控制晶片虽然与美国客户连动性较高,但该业务仅占祥硕2024年整体营收的16%,市场竞争者少、价格弹性低,受关税波动影响也不大。

美国海关(CBP)于4月11日公布最新指引,明确将HTS编号8471与8473.30的PC及主机板排除在关税之外,已减轻市场疑虑。

相较之下,中国大陆则于4月4日起全面对美国商品徵收高额关税,并数次调升税率至125%。中国半导体行业协会(CSIA)随即公告,明确表示以「tape-out」所在地判定晶片原产地。

由于AMD多数先进PC晶片交由台积电制造,未被视为美国原产,对AMD出口至中国市场影响有限;反观Intel计划将PC晶片拉回美国自有晶圆厂生产(如亚利桑那州Fabs 52/62),将因此面临较高出口成本。

在晶片供应结构变动下,AMD有望进一步扩大PC市占率,野村证券因而认为,对祥硕晶片业务将产生实质拉动效益。

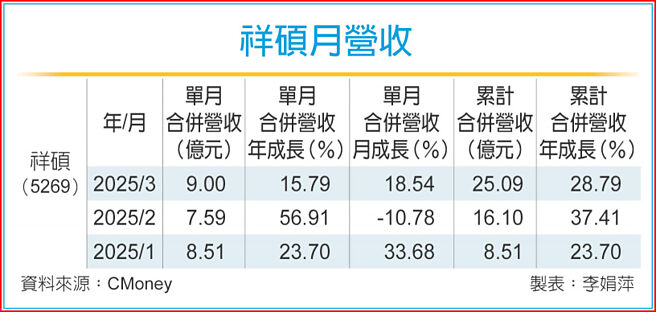

祥硕2025年第一季营收达25.09亿元,季增32%、年增29%,主要原因来自AMD晶片组与USB4主控晶片需求强劲。

展望第二季,祥硕营收可望持续呈现双位数季增动能,整体成长力道来自AMD市占提升与季节性标案出货。

整体来看,野村证券认为,在供应链转向、关税条件重新洗牌下,祥硕可能有机会受惠于AMD出货扩张,与竞争对手成本压力。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。