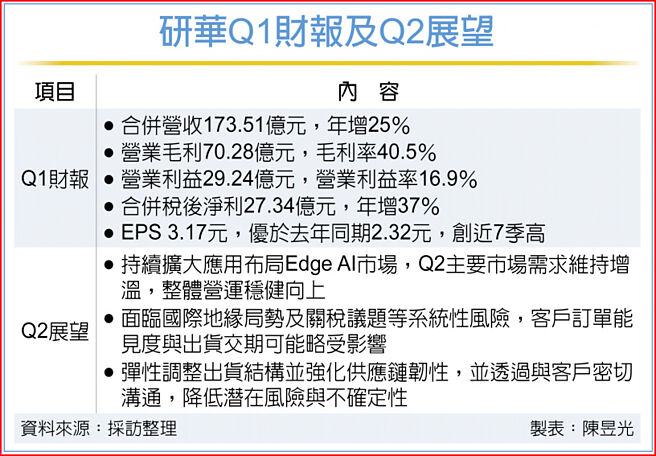

工业电脑龙头研华(2395)首季财报出炉,税后纯益27.34亿元,年增37%,EPS达3.17元,创近7季新高。展望后市,研华指出,面临国际地缘局势及关税议题等系统性风险,客户订单能见度与出货交期可能略受影响。

研华董事会24日通过2025年第一季财报,公司合併营收173.51亿元,较去年同期成长25%,毛利率40.5%,营业利益率16.9%,合併税后纯益27.34亿元,年增37%,营收、获利均较去年同期双位数增长,EPS 3.17元,优于去年同期的2.32元。

研华财务长暨综合经营管理总经理陈清熙表示,接单方面,首季整体接单/出货比值(B/B Ratio)为1.08。三大区域BB值仍大于1,其中以欧洲及中国BB值皆较上季成长,分别达1.10及1.07;北美则微幅下滑至1.05。

针对美关税影响,陈清熙指出,公司已弹性调整出货结构并强化供应链韧性,并透过与客户密切沟通,降低潜在风险与不确定性。研华也将持续扩大应用布局Edge AI市场,各主要市场需求维持增温,整体营运稳健向上。

若以美元表达,研华今年第一季营收达5.28亿美元,年对年成长19%。整体营运以区域别而言,以北美、欧洲、中国、及新兴市场表现佳,年增率各为23%、25%、11%及18%;台湾市场亦为个位数年增。而北亚市场营收表现为个位数年减,主要受韩国市场终端需求疲弱影响。

研华在各事业群表现方面均较去年同期缴出双位数增长幅度,整体表现突出,智能服务事业群(iService)年增41%、智能系统事业群(iSystem)及物联网自动化事业群(iAutomation)分别年增27%及20%;嵌入式事业群(Embedded Sector)年增11%,其中以嵌入式运算与周边系统(EIoT)年增12%,而应用电脑事业群(ACG)年增9%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。