总体经济状况分析:美国第一季GDP萎缩,主要原因为企业抢在关税政策未明朗前大幅进口囤货,造成进口大增影响整体GDP转为负。展望第二季,随关税政策已上路,市场对关税的恐慌心理逐渐收敛,本季「抢进口」效应有望减少;整体投资、跨国贸易等企业活动同样将持续受到压抑,预期美国第二季GDP仍有下行风险。

不过下半年美国减税法案有望通过,以及美联准会(Fed)的宽松前景不变,下半年整体总经面仍具备支撑,但整体来看,上半年经济状况预估仍将受到关税效应表现不佳。

财政部公布4月海关初步进出口统计数据,总计出口486.6亿美元,进口也达到414.6亿美元,双双创下歷年单月次高,主要受到关税政策缓衝期影响,客户端积极备货,出现急单状况外,还有人工智慧新商机、科技产品进入新品上市周期等因素,预估拉货、急单情形应也会延续到5月,财政部预测5月出口年增率约在15%至20%区间,规模将落在429至448亿美元,显示厂商赶在关税豁免期加速出货。

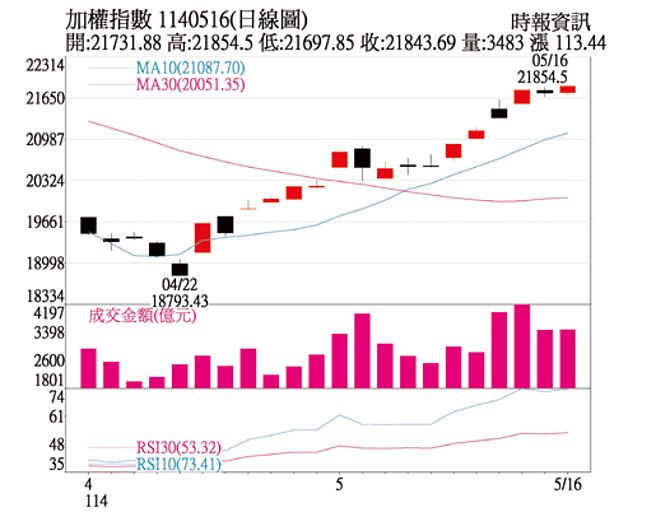

盘势分析:大盘从近期的低点17,306点反弹至本周的相对高点21,854点,整体反弹4,547点,反弹幅度超过26%,指数也完全回补川普关税的缺口,然要留意,由于短线已经累积不小涨幅,半年线、年线在即,且先前3月中旬指数的盘整带也在这附近。

技术指标来看,日线KD与RSI指标也来到相对高檔区,外资未平仓空单也增加,即便近期反弹量能有回温,加上这波反弹过程中,大盘融资余额仍无明显增加,代表多数市场投资人仍在观望,但整体来看,指数在累积较大涨幅下,加以上面有中长期均线反压,预期后续指数将转为震盪整理走势。

选股方向:中钢本周开出最新6月盘价,全面下修热冷轧钢价,每公吨调降600元,同时搭配多元方案,应对近期新台币大幅升值对出口造成压力,预期下游的业者也因原料成本降低,有利进一步视国际竞争情况调降报价争取订单。近期钢铁需求疲弱,铁矿石价格却显示韧性,预期今年铁矿价格预计将稳定在每公吨100美元,主要受到大陆钢铁生产维持高位支撑,在中钢的让利下,预估下游业者整体获利有机会提高,加上钢铁股基期相对偏低,介入安全性相对较高。

COMPUTEX 2025将于20日至23日在台北南港展览馆1馆和2馆盛大举行,作为全球领先的AIoT和新创企业展览,今年以「AI Next」为主题,集结全球科技巨擘,展示尖端AI技术与创新解决方案,从辉达、高通到联发科等科技领袖都将出席分享技术愿景,带领产业探索AI发展的未来蓝图,预期相关商机庞大,相关族群有机会受惠。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。