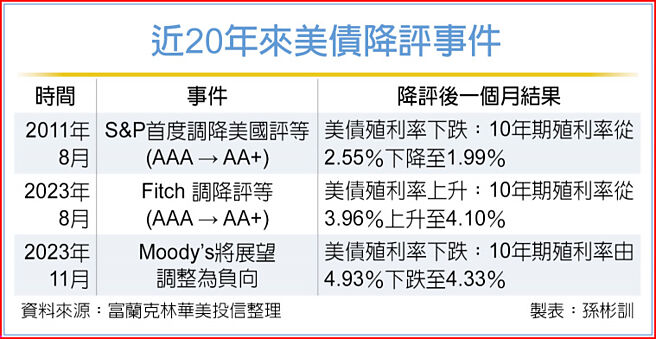

美国主权信用评级遭穆迪下调,市场关注度升温。投信法人分析,回顾过去信评机构三次负面调整,有两次反而出现美债价格上涨现象,显示美债降评不必然与债券价格下跌画上等号。投资人应关注更深层的经济基本面,并透过多元化配置降低投资风险。

富兰克林华美FT投资级债20+ ETF基金经理人洪慧珊表示,从歷史数据指出,2011年8月标普首度调降美国评等时,虽然标普500指数一度重挫7%,但美债反而因避险买盘而上涨。2023年8月惠誉调降评等时,股市跌幅收敛至2.3%,10年期公债殖利率虽一度升破4.2%,但随后迅速回稳。2023年11月穆迪将展望调为负向时,10年期殖利率更从4.93%下跌至4.33%。

过去经验显示信评调降的市场反应往往是短期的,目前三大信评机构都将美国列为AA+,不会引发监管面的被动抛售压力。她强调,中长期美债殖利率走势,主要取决于通膨、就业等总体经济情况、联准会政策走向及市场避险情绪。建议以长期投资目标为依归,善用分散投资策略,包括配置不同类型债券、跨国投资,以及多元化产业布局,藉此降低单一风险的影响。

台新灵活入息债券基金经理人柯睿谦指出,在高利率低利差环境下,选券重要性提升,留意资金成本压力较大的发行人,不过度追求信用风险,保持流动性等待更好的进场机会。

第一金优选非投债ETF经理人王心妤认为,非投资等级债券企业去年底杠杆率降至3.98倍,企业积极去杠杆,利息覆盖率则提升至4.7倍,反应营运现金流量充足,杠杆率降、利息覆盖升,显示企业财务体质更为稳健。

美国经济具备韧性,企业提前在去年完成再融资计画,今年债务到期压力不大,加上近期关税阴霾逐步消散,提供进场非投资等级债券较佳时机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。