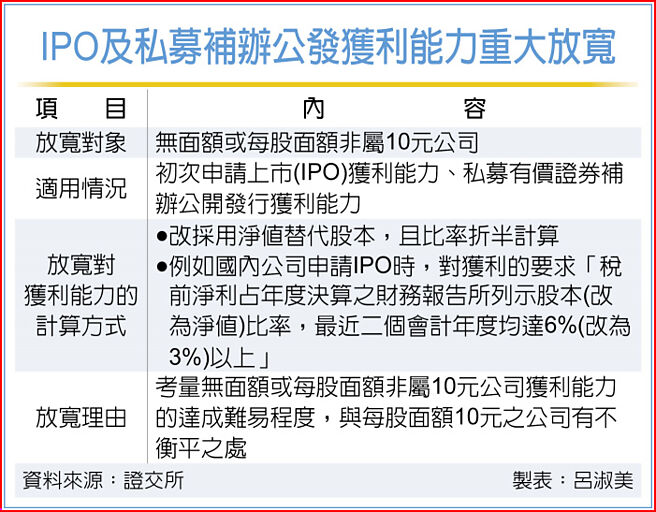

企业申请股票初次上市募股(IPO)对获利能力的要求,将有重大放宽。臺湾证券交易所20日董事会通过,若公司为无面额或每股面额非属10元之公司,申请IPO时,对获利能力要求的规定,改採用净值替代股本,且比率折半计算。

证交所举国内公司申请上市标准为例说明,目前有关获利能力要求规定为「税前净利占年度决算之财务报告所列示股本比率,最近二个会计年度均达6%以上」,未来无面额及每股面额非属10元公司,其获利要求为「税前净利占年度决算之财务报告所列示净值比率,最近二个会计年度均达3%以上」。

证交所指出,考量无面额或每股面额非属10元公司获利能力之达成难易程度,与每股面额10元之公司有不衡平之处,参採主管机关对公开发行公司监理法规架构,董事会通过修正「有价证券上市审查准则」、「有价证券上市审查准则补充规定」及「营业细则」中,有关无面额或每股面额非属10元之公司获利能力规定,改採用净值替代股本,且比率折半之方式计算,包括初次申请上市获利能力、私募有价证券补办公开发行获利能力等规定。

证交所说明,无面额或每股面额非属10元的发行公司,当其募资时若以溢价办理现金增资时,其股本一定会比每股採面额10元的股本还高,造成不衡平的现象,因此,此次修改公司申请上市时有关无面额或每股面额非属10元之公司获利能力规定,改採用净值替代股本。

至于,「且比率折半之方式计算」,证交所表示,依照过去实证统计,一般公司申请上市时,其净值大约是股本的2倍,因而,将获利率的比率减为一半,即降为3%。

证交所举例,以国内公司申请上市有关获利能力要求:「税前净利占年度决算之财务报告所列示股本比率,最近二个会计年度均达6%以上」,未来无面额及每股面额非属10元公司,其获利要求为「税前净利占年度决算之财务报告所列示净值比率,最近二个会计年度均达3%以上」。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。