从中期角度来看,购买力平价理论(Purchasing Power Parity, PPP)是影响匯率走势的关键驱动因素。该理论透过比较各国一篮子代表性商品以美元计价的价格,计算出达到价格平衡的理论匯率。

根据经济暨合作发展组织(OECD)依购买力平价理论计算,若以德国的物价数据为基础的估算,1欧元的长期公允价值约为1.38美元。然而,实际匯率很少与购买力平价完全吻合,欧元兑美元的匯率是长期偏离PPP的理论匯率。

为解释实际匯率与理论匯率的差异,学术研究提出「半衰期」概念。根据联准会克里夫兰分行的经济学者Ben R. Craig在2005年提出的理论,「半衰期」指实际匯率与PPP预测的匯率,两者之间的差距缩减到原始水准的一半所需的时间。这意味着匯率会逐步走向PPP预测水准调整,并非瞬间调整。这个概念强调儘管购买力平价可能长期保持不变,但量化了匯率偏差收敛的速度,意即儘管PPP在长期内具参考价值,但匯率向理论值的调整是一个渐进过程。

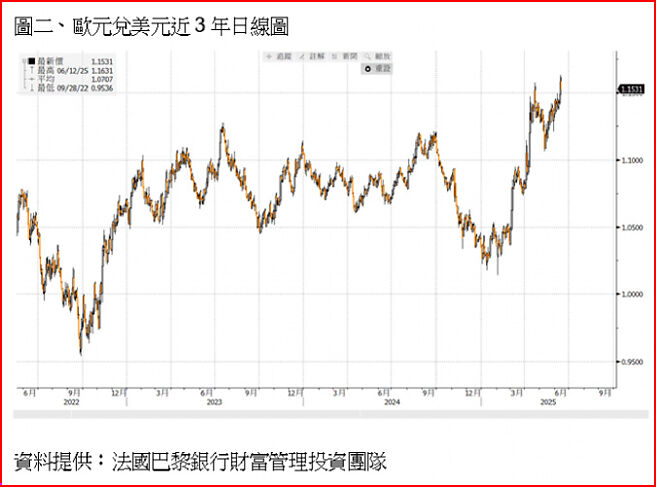

研究显示,若实际匯率与理论值的偏差较大,修正过程可能需要12至18个月。目前,根据半衰期概念估算,1欧元兑美元的合理价值约为1.26。投资人应密切关注这一趋势,作为中期匯率预测的参考。

就短期的市场情况,自从川普总统发动贸易关税战以来,投资人对美元作为避险资产的信心逐渐减弱,开始重新配置资产,转而减持美元资产。即使近期关税紧张的局势有所缓解,这一个趋势也不太可能逆转。本文分析两大发展,进一步支持对美元看跌的观点。

首先,川普推出的「大而美法案」(The One Big Beautiful Bill)第899条款规定,美国可以对在国内营运的外资企业、以及来自存在不公平税收政策国家的企业实施惩罚性税收。税率将从5%开始,每年递增5个百分点,潜在税率最高可达20%。这一个潜在的税收,可能促使外国投资人从美国市场撤资,进一步削弱对美元资产的需求。其次,《减税与就业法案》(Tax Cuts and Jobs Act, TCJA)延期、其他税收法案的变动,以及财政支出的持续增加,将导致美国财政赤字扩大。这种持续的财政压力,可能会影响美国财政部的偿债能力,动摇市场对美元的信心。

在货币政策方面,预期联准会将于9月和12月各降息一次,并在2026年上半年进一步降息两次,最终使终端利率降至3.5%。欧洲央行则预计今年内将再次降息一次,终端利率目标降至1.75%。此外,美国例外主义的消退以及美国经济前景恶化的风险升高,也限制了市场对美国资产的需求。

基于上述因素,我们调整了欧元兑美元匯率预测,3个月目标价为1.15,12个月目标价为1.20。全球市场正处于重新配置阶段,投资人应为美元持续走弱做好准备。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。