随着房价高涨,购屋族背负的房贷压力日益沉重,房贷寿险成为转嫁风险的重要工具。公股银行指出,房贷寿险能在借款人不幸发生变故时,协助清偿房贷,避免家人背负沉重债务;目前市场上的房贷寿险主要分为「平准型」与「递减型」两大类型,两者最主要的差别在于保费。

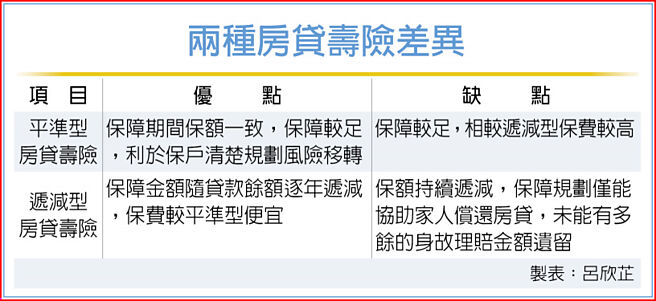

两类房贷寿险各有优劣势,其中,平准型房贷寿险在保险期间理赔金额固定不变,臺湾银行指出,平准型优点在于保障期间保额一致,保障较足,利于保户清楚规划风险移转;缺点则是因保障较足,相较递减型保费较高。土地银行说明,购买平准型房贷寿险,假如发生意外事故,保险金在清偿房贷余额后,若有剩余还可以拿来照顾家人,但保费会比递减型来得高。

递减型房贷寿险优点则是保障金额会随着贷款余额逐年递减,臺银表示,其保费较平准型便宜,但缺点是保额持续递减,保障规划仅能协助家人偿还房贷,未能有多余的身故理赔金额遗留给家人。兆丰银行指出,平准型房贷寿险保障高,但无现金价值累积;减额型房贷寿险保费具经济效益,但建议需另搭配其他保障型保单。

合库银行建议,借款人可依个人或家庭经济状况,以及其他寿险保障是否完备,来选择平准型或递减型的房贷寿险;缴费部分提供趸缴、分期缴自由选择,保留资金运用的弹性;保障范围则涵盖身故及完全失能保障。

臺银提到,购屋者常是家中主要经济来源,若借款人不幸发生变故,无力偿还房屋贷款时,房贷寿险保险理赔金可协助清偿房贷,替借款人转嫁房贷身故风险,填补个人在还款期间的保障缺口,避免借款人或遗族背负沉重房贷债务。另外,房贷寿险有助于降低授信风险、协助借款人保全资产,创造客户、银行及保险公司三赢的局面。

近期金融市场波动大,土银强调,房贷寿险是针对有房贷的借款人才能购买的保险商品,在市场多变时,会建议客户更应该要帮自己规划来转嫁风险,房贷寿险的保费费率较一般寿险来得低,可利用较低费用达到「留爱不留债」的效果。合库银也表示,若客户为降低贷款期间突发风险事件,避免造成家人无力承担房贷每月本息支出的衝击。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。