总经与市场观察:美国6月ISM制造业指数由48.5上升至49.0,优于预期的48.8,连续第四个月低于50荣枯线,主要受惠于生产指数由45.4大幅攀升至50.3,中止连三个月萎缩,新订单由

47.6降至46.4,创三个月最大降幅,出口订单由40.1升至46.3;通膨方面,调查结果显示材料成本上升仍是生产商面临的问题,价格指数由69.4续扬至69.7,接近2022年6月来新高。

Fed主席鲍尔表示,美国经济状况良好,预计关税对通膨的效果将在夏季显现,Fed看到关税规模暂停降息,认为等待是较为谨慎的做法,被问及7月降息是否过早,鲍尔并未排除这种可能性,重申将逐次会议做决定,不会排除任何一次会议的可能,也不会直接承诺降息。Fed增强市场降息预期下,对于成长股有利于后市。

川普先前表示,美国已和四或五个国家达成协议,并指出美国预计在接下来一周半的时间发函给各国,告知他们如果想在美国做生意,必须支付什么样的价格。他说,美国与很多国家都互动良好,但部分国家将会失望,因为他们要支付关税。关税不确定性仍有一定影响。

国发会公布5月景气对策信号综合判断分数为31分,较上月减少2分,自去年4月以来,灯号首次转呈绿灯。其中,批发零售及餐饮业营业额转呈绿灯,减少2分,主因部分传统货品需求疲弱,以及国人购车趋于观望等影响。另领先指标续为下滑,同时指标仍呈上升,显示当前国内景气仍属稳定,但须密切关注后续变化。

风险指标部分,美国10年期公债目前仍为4.2%~4.3%水准,低于4.5%的关卡值,而美元指数98、油价67,VIX 20与信用价差仍在低檔局面,显示无系统性风险,但因台湾下半年将逐渐面对出口高基期问题,预期年增率将逐步缩减,因此认为今年仍为上檔有压、下檔有撑的区间行情。

投资建议:大盘融资仍在2,200多亿元低量,散户虽开始回笼但筹码还没失控,筹码沉淀有利后市多方。产业部分,目前四大CSP与Oracle资本支出对于AI伺服器部分仍持续增长,加上CSP同步发展其自己的ASIC晶片,可望为台厂带来相关AI商机,预期未来将为NVIDIA系统与ASIC阵营同步发展格局。

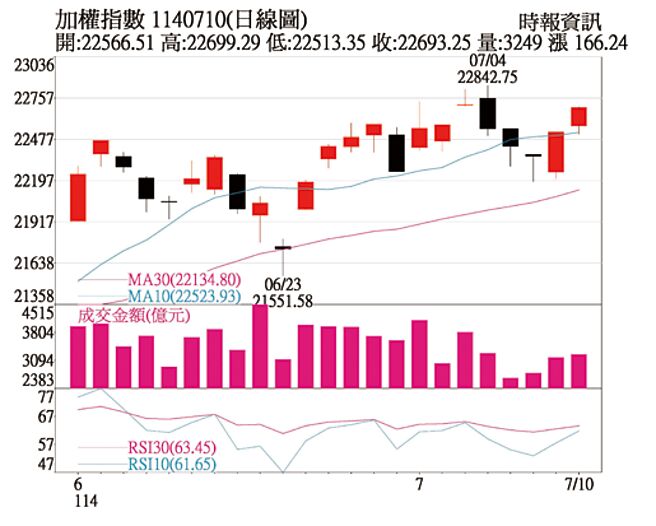

技术线型方面,近期美股持续上涨过高,NVIDIA等相关AI领头羊股票同步往上,台股亦站稳所有均线之上。目前持续进行美国与各国谈判阶段,预期台湾关税将可适度的回调至10%~15%上下,而后续美国降税以及Fed降息利多将逐渐登场。

因预期各国至少有10%关税,对于获利仍有侵蚀,在多空因素皆有影响下,建议可採取成长股与价值股双轨并重,来因应大区间操作、选股不选市行情。看好中长线AI伺服器、亚马逊(AWS)供应链、IC设计、高殖利率、生技与筹码乾净个股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。