新闻提要■大陆精酿啤酒业被市场视为值得期待的领域,它的崛起并非偶然。精酿啤酒不仅以果味、茶味等低门槛风味,打动女性与年轻消费族群,更透过即时零售、酒馆社交等情境打破传统通路限制。

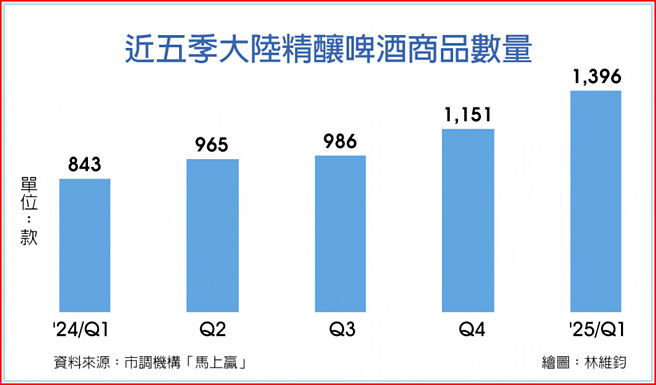

随着大陆老牌酒厂、通路业者、原创品牌等纷纷布局精酿啤酒市场,相关商品数量大增,市场看好该产业规模大增。市调机构「马上赢」统计,2025年第一季,大陆在售精酿啤酒商品数量年增65.6%至1,396款,在售新品数量则年增154.7%至至242款。

中金公司预测,2025年大陆精酿啤酒渗透率将提升至6.3%,市场规模将从2020年的人民币(下同)100亿元,暴增至2025年的1,000亿元以上。

精酿啤酒业发展多年

陆媒「观潮新消费」报导,精酿啤酒业在大陆发展多年。1992年,山东轻工业学院(现齐鲁工业大学)打造第一条陆产精酿啤酒生产线。2008年,大跃啤酒、南京高大师啤酒公司前身等首批精酿啤酒公司成立。2012年,大陆逾20个城市成立精酿啤酒协会,自酿爱好者规模突破1万人,被称为「大陆精酿元年」。2022年至2024年,精酿啤酒频频成为热门话题。

直到2025年,精酿啤酒业已成为炙手可热的新贵领域,吸引眾多业者涌入。天眼查数据显示,截至6月,大陆现存与精酿啤酒相关的企业2.4万多家。其中,近一年内成立超过4,000家,60%以上的相关企业已成立1年至5年。

精酿啤酒业主要有四大主力:一、精酿酒馆。二、啤酒大厂。三、零售通路。四、新锐品牌。

精酿酒馆(包括餐酒馆等业态)是该行业最初的推广者。精酿酒馆的人均消费在17.96元至100.87元之间。其中半数以上集中在40元至60元,相当于在酒吧点一杯调酒的价格。

至于啤酒大厂中,既有华润啤酒、青岛啤酒等巨头,也有河南金星啤酒、山东锦泰山酒业等老牌酒企参与其中。它们经过多年发展,在品牌力、市占率、销售通路、供应链能力等方面,累积全方位的生态优势,有助于推动精酿啤酒从小眾迈向大眾市场。

零售通路及平台方面,不但最接近消费者,更是手握大量销售数据,在开发新品以及铺设通路上具备先天优势,且自有品牌也是其提高获利率的利器。

一些新锐品牌表现也非常亮眼,它们大多背景不凡。在2024年第二季至2025年第一季精酿类型前十大产品中,精酿啤酒新秀:六只天鹅的产品名列其中,该品牌背后是,拥有10多年进口啤酒供应链营运经验的成熟企业。

报导指出,目前大陆精酿啤酒业还处于野蛮生长的初期。行业前四大企业市占率、前八大企业市占率分别为3%和6%,尚未出现真正的巨头。同时,联储证券报告指出,相对于美国精酿啤酒13%的渗透率,精酿啤酒在大陆市场的占比还不到5%。

产业未来仍面临挑战

值得注意的是,中国酒类流通协会副会长兼秘书长邢春雷表示,目前的精酿啤酒依然存在缺乏统一且权威的行业标准、市场集中度低、供应链分散、产品同质化严重、行销模式滞后、专业人才不足等问题。

但未来的胜负关键,不仅在于风味创新的持续竞争,更取决于业者能否以协同姿态做大市场,这将惠及整个行业。

(禁止酒驾,饮酒过量,有害健康)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。