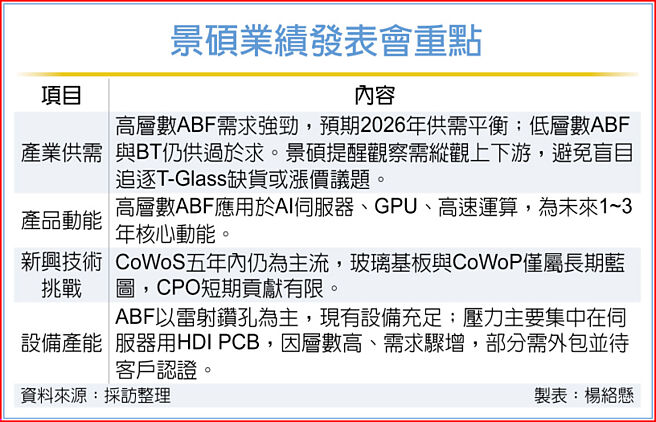

市场近来对载板产业供需状况浮现疑虑,包含高阶产品是否出现缺口,对此,IC载板厂景硕(3189)发言人穆显爵19日强调,产业观察需纵观上下游,避免盲目追逐市场热点如T-Glass玻纤布缺货或载板涨价等议题,目前产业供需已趋于理性,未出现过去那种恶性扩产或杀价竞争,高层数ABF载板需求强劲,且供应商也有能力快速转换产能,预期2026年可达到供需平衡。

穆显爵指出,高层数ABF载板需求主要来自AI伺服器、GPU与高速运算平台,结构性成长动能明确,将是未来一~三年的核心驱动力;反观低层数ABF及BT载板,因手机与消费性电子短期缺乏刺激,市场仍处供过于求,成长偏中性,需待穿戴装置与模组化新应用普及后才有明显改善。

针对外界担忧的钻孔机台不足,穆显爵回应,高层数ABF载板主要以雷射钻孔为主,仅核心层需少量机械钻孔,现有设备充足,并无瓶颈,「稍微紧张而已,未必完全不够」,真正压力反而集中在伺服器用HDI PCB,由于层数高且需求骤升,部分制程需外包,短期内仍需等待客户认证跟上。

至于新兴技术的挑战,穆显爵认为,先进封装如CoWoS结构仍将是未来五年的市场主流,短期内不会被取代;即便玻璃基板或新型CoWoP架构提出,也只是长期技术蓝图,不会突然衝击既有载板应用。另外共同封装光学(CPO)虽被视为新机会,但目前单一伺服器或机柜中所需数量有限,短期对产值贡献不大。

景硕7月合併营收33.48亿元,月增4.85%、年增24.38%;累计前七月营收215.32亿元,年增26.75%。穆显爵表示,营运已走出匯率干扰阴影,回到逐步垫高的轨道,预期第三季、第四季持续成长,明年表现也将优于今年。

就产品组合来看,载板营收占比逾8成,其中ABF约4成、BT约3至4成;子公司晶硕的隐形眼镜业务则贡献近2成,提供稳定现金流。景硕定调未来维持谨慎策略,避免因为短期热点而过度扩产。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。