旺硅(6223)20日举行业绩发表会,董事长葛长林表示,随AI、HPC及先进制程需求爆发,探针卡及测试设备后市成长可期,公司将持续大幅强化MEMS探针卡产能,预计明(2026)年初自制探针月产能达200万针,同步推进共同封装光学(CPO)测试布局,抢攻AI与先进封装应用带来的新蓝海。

葛长林强调,近两年公司产能供不应求,导致交期延长、订单外溢,为改善情况,旺硅正积极扩产并提升自制率,除探针与载板已全数自制外,PCB也规划2027年上半年量产,届时自制率将达五成,有助缩短交期并巩固高毛利结构。

旺硅营收结构中,探针卡占比逾70%,设备约25%。探针卡方面,公司在客户端普遍是第一供应商,订单比重达6至8成,市场地位稳固;随晶片测试环节愈趋复杂,需求增加,测试介面市场前景看好。设备业务方面,Thermal高低温测试设备全球市占率已逾50%,先进半导体测试(AST)订单量亦快速成长,惟短期仍受关键零组件交期半年影响,不过公司已投入自制植针机研发,预计今年下半年导入工厂试用,未来营收贡献可期。

光电测试领域,虽LED需求低迷,但旺硅凭藉光学技术优势,已与客户推进CPO应用,特别是在台积电预计2026年量产CPO背景下,旺硅进度受市场高度关注。

葛长林指出,硅光子测试难度在于如何同时处理电与光讯号,公司已与客户合作开发专用方案,目前互动顺利,未来若完成认证,有望成为成长新动能。

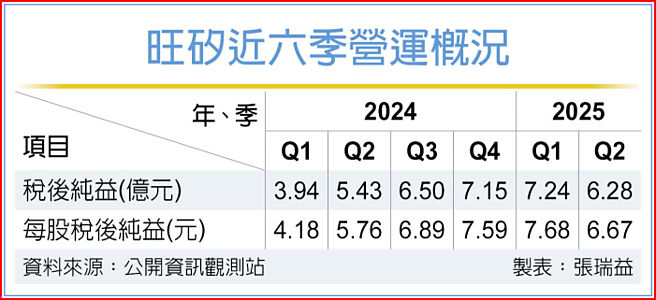

针对关税,葛长林坦言,近期虽在美扩大销售与服务据点,但制造仍以台湾为主,仅少部分出口美国,关税将由客户吸收,营运影响有限。法人认为,旺硅受惠AI、高频宽记忆体(HBM)、先进封装等趋势,加扩产及自制率提升,全年营收可望维持双位数成长,后市成长潜力看俏。旺硅上半年税后纯益13.52亿元、年增44.37%,每股税后纯益14.35元,双创同期新高。毛利率与营益率也提升至57.87%与31.36%,展现营运动能。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。