全球及总经环境解析:川普4月宣布高额对等关税后,美国就业市场显现降温迹象,5至7月非农新增就业人数明显下滑,前七月平均仅增8.5万人,较去年同期减少逾4成,显示劳动市场趋缓风险上升。联准会自去年12月将政策利率降至4.25%至4.5%后,已连续八个月按兵不动,利率仍高于3%的长期中性水准,对经济具明显的限制效果。

Jackson Hole全球央行年会中,鲍尔表示虽然关税对通膨的影响多属一次性,但将逐步反映于终端物价,加上考量劳动市场风险已上升,他强调有必要调整政策立场。此番偏鸽派谈话,引发市场对降息预期升温。依据CME FedWatch,市场预期9月及12月各降息1码的机率已回升至8成。

日银总裁植田和男于23日再度暗示将升息,主因在于日本劳动力短缺与通膨居高不下,日本长天期公债殖利率显着上扬,将牵动全球长债资金成本。美国财长亦对日银政策表达关切。未来若联准会重启降息,而日银持续缓步升息,利率与匯市将出现明显调整,日本套利资金流向将受高度关注。

重要类股及产业变化:本周最受瞩目是辉达将于28日公布2026财年第二季财报并举行法说会。由于第一季受到H20晶片出口中国禁令影响,营运数字低于市场预期,但近期美国政府已放宽相关限制,第二季衝击可望减轻,甚至有机会回冲部分损失。

辉达公布财报投资人可聚焦三大重点:首先,H20在中国市场是否能恢復正常销售,因当地政策持续扶植本土厂商;其次,台湾ODM/OEM厂商释出第三季 GB200出货量乐观讯息,是否与辉达展望相符;最后,下一代Rubin晶片已完成设计定案,推出时程能否如期,将影响辉达与供应链的后续动能。

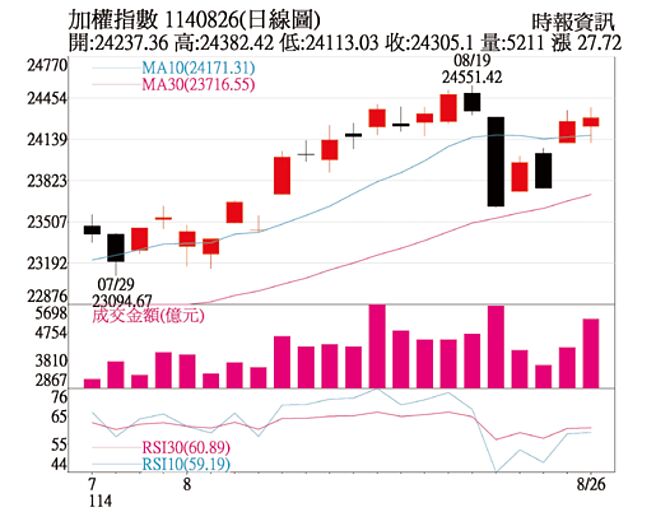

台股走势及操作看法:台股近期虽一度回测月线,但在鲍尔释出降息讯号、台积电澄清美政府入股传言、大罢免的政治不确定性消除,加上辉达财报题材发酵下,市场信心明显回升。技术面观察,加权指数月线与季线维持多头架构,且回檔未跌破6月以来的上升趋势线,整体线型架构仍旧偏多,大盘仍有突破 24,551点再创新高可能。

操作上,台股高檔波动加剧,建议偏多灵活短打。选股方向上,AI仍是市场核心题材,近日辉达力推新一代AI晶片Rubin平台,AI伺服器再添科技新亮点;25日于X平台发表「机器人新大脑」Jetson Thor超级电脑,加速通用机器人普及,再次激起人形机器人热潮,台湾受惠的AI族群包括伺服器、半导体、CPO与AI机器人等。

智慧眼镜新品百家争鸣,Meta预计9月于开发者大会发表新品,HTC宏达电也开卖首款AI智慧眼镜VIVE Eagle,光学模组、声学与组装等供应链股皆可望受惠。政府新年度国防预算编列占GDP 3.32%,国防释出500亿元无人机採购大单,可预期国防支出增加,有助军工族群业绩成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。