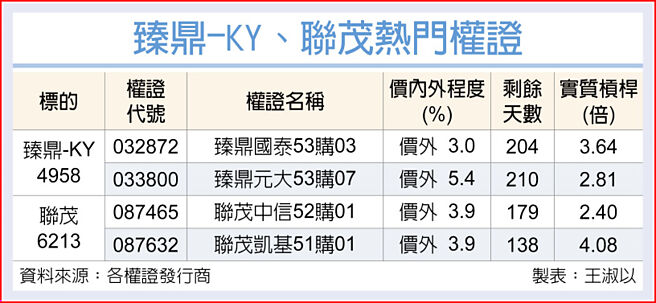

臻鼎-KY(4958)受惠于消费电子商机再起,法人看好2026年眾多商机同时引爆;联茂(6213)配合今年第四季美系客户出货,2026年上半年有望进入放量阶段。

臻鼎第二季每股税后纯益(EPS)为0.63元,展望下半年,受惠苹果的新品备货、AI伺服器量产、载板营收扩张,营运将逐季增长,法人估臻鼎今年营收1,959亿元、税后纯益101亿元,EPS为10.59元。更关键的是臻鼎2026年,将迎来多重成长动能。首先,苹果预计推出折迭iPhone,软板用量与单机产值将较传统机种高出1.7至2.5倍,带动换机潮,臻鼎软板出货将明显受惠。其次,AI伺服器、光通讯、人形机器人与边缘AI装置需求快速崛起,臻鼎已切入相关高阶PCB供应链。臻鼎并计划于今年至2026年各投入逾300亿元资本支出,扩充淮安、泰国及高雄厂产能,以支撑长期成长。

法人估臻鼎2026年营收可望达2,246亿元,年增14.7%,毛利率提升至21.2%,税后纯益将达132亿元,年增近3成,EPS上看13.75元。由于臻鼎具备软板、HDI、MSAP及ABF等全方位制程优势,将在PCB半导体化趋势中保有领先地位。

联茂受惠于中低阶CCL产品组合占比达7成,将成9月起中低阶产品涨价的最大受益者,预期涨幅约10%,有助毛利率改善。联茂7月营收24.1亿元,年月双减,主因消费性产品提前拉货,不过AI伺服器与中系客户需求畅旺,可望抵销影响,第三季营收与上季持平,毛利率小幅提升。第四季将开始出货美系客户GB300主力板,取代部分韩系竞争者市占,并小量出货M6、M7产品。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。