激活保险金信托,信托公会出招。信托公会秘书长吕蕙容指出,现在虽已有保险金信托,但在保险金理赔前其实还没有生效,因为没有信托财产交付,签了约也没法马上发挥功能,信托公会正推动「预开型保险金信托」,就是搭配一笔金钱信托,在保单理赔前先管理运用,可设定存或投资基金、债券,累积更多资金,未来连同保险金一起管理,让想照顾的对象,照顾更完整。

据信托公会统计,近三年保险金信托规模逐年成长,已从2022年的5.53亿元成长至2024年的7.8亿元。吕蕙容表示,「保险金信托」可透过专业管理确保理赔金专款专用,用于照顾配偶、子女等特定对象,避免一次领取后因缺乏理财能力而迅速耗尽。但目前保险金信托仅能先行签约但信托功能尚未生效,须待「理赔金」实际进入信托帐户后才启动运作,往往需经过十多年甚至二十年才才能启动,难以即时发挥信托的功能。

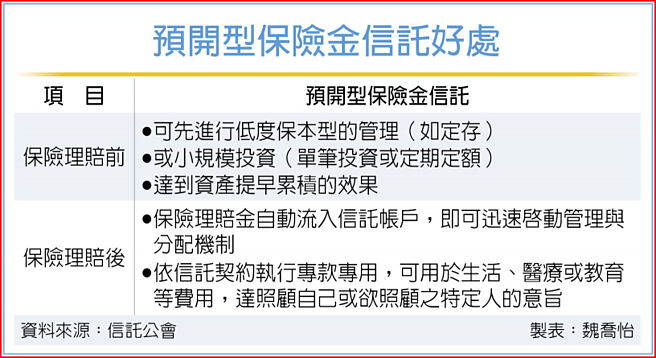

吕蕙容指出,可借镜「信托2.0」中安养信托的「预开型」概念,让民眾提前规划信托内容。

「保险金信托」结合「预开型」设计,民眾可先以小额资金成立信托帐户,提前建置信托架构,在保险事故发生理赔前,信托资金可採取低度保本型管理(如定存),或进行小规模投资(单笔或定期定额),达到资产提早累积的效果。

等到理赔金进入信托帐户后,保险理赔金自动流入信托帐户,即可迅速启动管理与分配机制,依信托契约执行专款专用,可用于生活、医疗或教育等费用,达照顾自己或欲照顾之特定人的心愿更早、更确实落实。

举例来说,父母亲可办理一个预开型保险金信托,在契约里约定可以管理金钱与保险金,让孩子成为委托人及受益人,当保险理赔事故未发生时,就让孩子定期定额投资基金,从小培养投资理财观,未来加入保险金理赔后就有一桶金可让孩子当教育基金、创业金等。

吕蕙容认为,除生活照护外,保险金信托也可以有节税功效,在现行规定下,人寿保险及年金保险给付中,若死亡给付之受益人与要保人不同时,若全年合计未达3,740万元,免计入基本所得额;健康、伤害保险给付、及受益人与要保人同一人的人寿或年金给付,均不列入个人基本所得额,让保险金能有效发挥保障与财务规画的双重价值。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。