●话说从头

1973年10月以沙乌地阿拉伯为首的石油国家输出组织,以石油为武器,对于支持以色列的国家实施禁运,禁运持续至1974年3月正式结束,禁运期间全球石油价格上涨了近300%,从每桶3元美金升至近12元美金。许多国家都体认到能源供应与价格稳定的重要性,于是开始发展核能发电。在那个时代,德国与法国的核能发展是并驾齐驱的,两个国家皆自美国引进核电技术,也都建构了独立自主的核电工业。

1979年美国三哩岛事故并未改变当时在德国执政的社会民主党对核能的支持,然1986年苏俄车诺比灾变对德国的核能政策就造成重大的衝击。1986年8月,社会民主党通过10年内放弃核电的法案,德国终止新型反应器的研发计画,电力公司也不敢再规划兴建核电厂,最后一座核电厂于1989年商转。整体来说,该法案的通过,并未影响德国运转中核电厂的营运,1986到2009年的23年间核电厂装置容量介于2033.9与2058.3万瓩间,1989年还一度达到2290 万瓩。换句话说,德国的执政党体认到核能发电对国家经济发展的重要性,并没有执行1986年8月在苏俄车诺比尔核电厂灾变的反核激情下,仓促通过的废核法案。可见,非核这檔事,只能说,不能做。

●非核是政治权谋的筹码

1998年10月社会民主党与绿党组织联合政府,开始与电力公司讨论非核时间表。绿党,一个以意识形态挂帅,全国认同度仅为6.7%的小党,透过权谋取得与国家安全息息相关的能源政策的主导权,呼风唤雨地改变了国家能源政策。较多民眾认可的政党取得政权,本是民主政治运作的基调。曾几何时,为了取得政权,不同政党间利用合纵连横,导致少数人的定见,挟持大多数人的认知,这是民主政治的常态吗?可笑,更是可悲!

经过多次与多样的威胁利诱与折衝,联合政府与电力公司于2000年年底达成协议。协议重点是,政府允许当时运转中的机组持续运转,直到累计发电总量达26,230亿度电,相当于机组平均使用年限为32年(电力公司原先期待36年),而德国将于2022年达到非核。政府承诺保障核电厂的顺利运转,并且核废料的处理不会受到政治干扰。2001年6月,「红绿」联合政府与4家电力公司签定协定。协定中明确规定德国不再兴建核能电厂,以及允许用过核燃料暂时储存在厂址。

基于核能发电量上限,2003年与2005年各停了一部经济效益较差的机组,装置容量为64万瓩、34万瓩,分别运转了31年与36年。此外,位于莱茵河畔一座1986年商转,装置容量达122万瓩的机组,因为反核团体的抗争,于1988年停机后,便没有再运转,其所属电力公司于2003年放弃该机组,开始除役工作。2007年与2009年再停了两部77.1万瓩与126万瓩的机组,分别运转了30年与25年。这两部机组是沸水式反应器,与德国主流的压水式反应器不同。

德国2000年的非核决策是务实的妥协,一方面平息了反核团体的抗争,维持了核电厂的顺利运转,同时也提供政府足够的时间思考国家能源政策。一位工业界领袖提醒政府,可靠与可负担的能源是德国经济政策重要的一环。国会的反对党领袖则表示,有机会他们会改变这项决策。电力公司的期待是先将所有核能机组的平均运转年由32年增加到40年,再依个别机组的状况,继续运转至60年。

●改朝换代带来的新契机

2009年德国非核政策有了转机,9月德国基督教民主党与自由党组成的新联合政府宣布规划撤销「非核政策」。此时德国尚有17部可运转的核能机组,但一部处于长期停机的状态。如果所有的机组都可以由原先约定的运转32年,延长为60年,预估电力公司的额外利润将为1,000亿欧元,政府一定要分一杯羹,少说也是500亿欧元。

财务协商花了一年的时间搞定。新版核能政策为1980年以前商转的机组可以运转到40年(增加8年),而1980年以后商转的机组可以增加14年。政府以各种名目的税、捐与附加费,将核电厂延长使用的红利收缴国库。举例来说,增收以使用核燃料重量为计算基准的核能燃料税,换算后为每年23亿欧元,等同于每度电0.016欧元。以核养绿,为贴补再生能源的发展,2011年与2012年各提供3亿欧元,2013年~2016年各提供2亿欧元,2016年后每度核能发电扣 0.009欧元,该项经费亦将资助一座处置核废的废弃盐矿的復原计画。价码谈妥后,国会于2010年11月通过修订德国原子能法的方式通过此项政策。德国废弃核能的政策正式转弯了。

●规划赶不上变化

2011年3月11日,日本福岛一号核电厂,因地震引发海啸,造成了3部机组发生炉心熔毁事故。3月15日德国总理梅克尔宣布,4个月前才通过的新核能政策暂缓三个月执行,同时下令1980年前商转的7部机组立刻停机,加上原来已经停止运转的1部机组,德国可用的装置容量瞬间减少833.6万瓩,是总装置容量的6.4%。

2011年5月德国法规管制单位发表声明,表示经过各种评估后,所有德国核能机组状况良好,安全没有疑虑。虽说如此,德国政府在5月30日宣布,在反核地方政府的压力下,重新回到原先的非核政策,将于2022年关闭所有核电厂。6月底及7月8日,德国的眾议院与参议院分别通过法令,因应核电厂的停机,扩充风力发电,同时在减碳目标不变的前提下,同意兴建燃煤电厂与燃气电厂。为了解决核电厂停止运转后,基载电力不足的困境,将自法国、苏俄与波兰输入电力,法国与苏俄的输入电力主要来自核能,而波兰的电力来自燃媒。

●都是非核政策惹的祸

部分核电厂被强制停机,但继续运转的核电厂,还是要依2011年修订的原子能法支付各种苛捐杂税!电力公司当然不服气,提出法律诉讼,从税法法庭,告到德国宪法法庭,还到了欧盟的CourtofJustice,德国政府与电力公司互有输赢。2017年6月,德国联邦宪法法庭宣告核燃料税违宪,政府要退回2011~2016间的税款63亿欧元,且停徵核燃料税。

核燃料税在2016年年底废除,为了规避核燃料税,德国5部机组换核燃料时间延迟到2017年1月,2016年12月中到2月底,共损失了80亿度的发电量。由于政府没有遵守2010年的协议,电力公司向政府提出赔偿的要求,经10年的诉讼,政府与四家电力公司达成和解,总赔偿金额达48亿欧元。这笔钱是政策反覆最直接的价码。因应废核,要维持稳定供电,发电与输电系统的巨额投资才是社会更沉重的负荷。

2011年5月德国电网部门提出警告,核能电厂的关闭将导致基载发电能力不足,而再生能源发电设施分散,且再生能源丰沛地区与用电区域有段距离,需要输电网路。发输电能力不足将使电网脆弱不可靠,电网的稳定性面临极大的挑战。2012年5月德国宣布为期10年的计画,扩张与加强电网,共有26个输电计画,总投资100亿欧元,但这些计画的推动并不顺利,花费也远远高过预期。

德国称增加再生能源发电比例与淘汰核能的政策为Energiewende (energytransition) ,一个恰当的翻译也是咱们喊的口号,「能源转型」吧!对民眾而言,能源转型的直接代价就是家用电价在欧洲排名第二,最高的是丹麦。根据统计,2021年12月德国的家用电价较法国高80%。

●德国的电价

德国的电力市场完全自由化,发电公司在批发市场(wholesale)贩售各种发电方式产生的电,批发市场的电力价格是公开的资讯,供电业者自电力批发市场取得电力,透过电网输送给消费者,加上自己的利润与各级政府的税捐与附加费,向消费者收费。不同类型的消费者负担的税捐也不一样。由于各种奖励再生能源的措施,扭曲了市场的机制,让德国电力批发市场的电价较其他国家低,有时甚至是负的,2019年有298小时电力批发价格是负值,2021年有139小时。

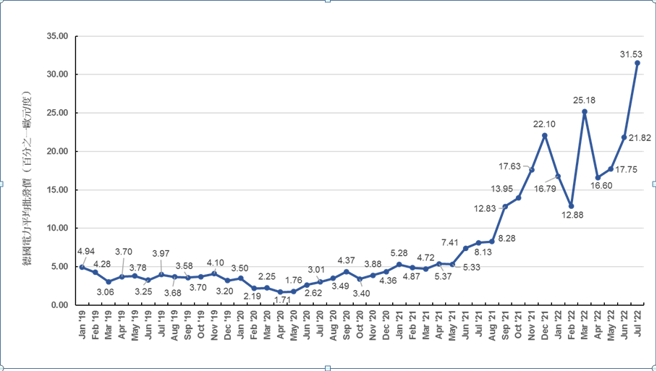

德国电力市场平均电力批发(Wholesale)价格,2019年为0.03767欧元/度,2020年0.03047欧元/度,2021年均价为0.09685欧元/度,上半年均价为0.054欧元/度,下半年涨到0.1380欧元/度。如附图所示,乌俄战争造成天然气价格的飙涨,对德国的电价产生巨大衝击;2022年7月,创下每度0.3153欧元高价,是2019年1月的6.4倍啊!

德国一般家庭或小型商业用电价格非常的高。看看德国家庭用电的电价结构。德国2006年的家用电价为0.1946欧元/度。2021年涨至每度0.3216欧元,2022年已来到0.3714欧元。2021年德国家庭与小型企业电价负担,超过一半的负担来自因能源政策的外加税或附加费用。2021年供电业者自电力批发市场取电力的成本加利润占电价的25%,电价的24%是付给电网,16%是销售税,20%的再生能源附加费用付给再生能源业者,6%的电力税(又称为生态税),另外还有三个占比较小的附加费。

●早知如此,何必当初

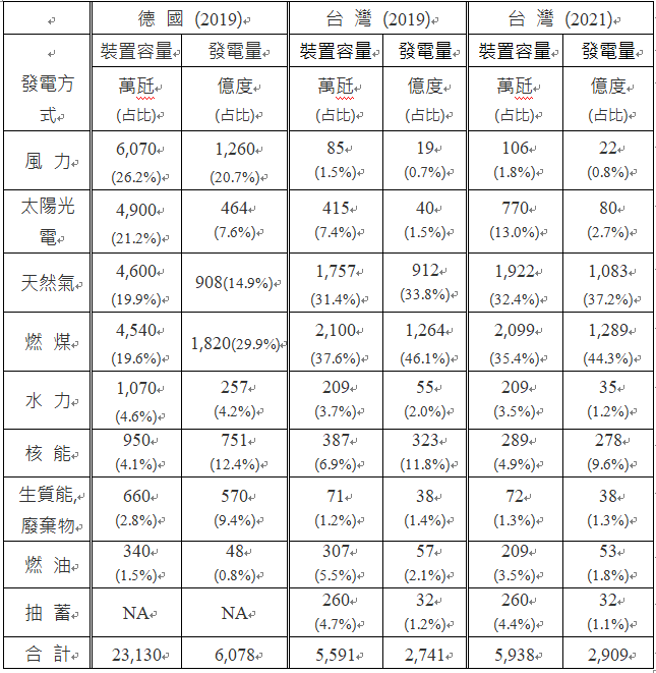

2010年德国有17部核能机组,总装置容量超过 2000万瓩,约占总装置容量的15%,2010年发电总量为1,330亿度,约占总发电量的25%。2011年年底,核电机组剩下9部,装置容量剩下1,200万瓩。2019年年底,德国电力系统的总装置容量与发电量整理如附表。与1990年相较,总装置容量为1.3倍,但发电量仅增加11%。风力与光电的装置容量接近一半,但发电量仅占28%。核能装置容量仅占4.1%,但发电量占12.4%。2021年又关了三部核能机组,目前仅剩三部机组运转中,总装置容量405.5万瓩,占比可能不到2%,发电总量占比可能会是6%左右,但是乌俄战争看不到尽头,也不知道俄罗斯将如何玩天然气这张牌,逼着德国政府必须考虑,经济是否能承担2022年关掉剩下三座核电厂的后果。

据8月18日新闻报导,「德国今冬恐面临能源短缺危机,已规划延后关闭该国最后三座核电厂。这项决定目前尚未获得总理萧兹正式採纳,并且可能需要国会通过。3位官员透露,目前细节仍在讨论中,内阁决议也必须等待数周后出炉的能源需求评估,但官员认为结果早已揭晓」。

根据网路上的资料,德国有8部已停机的机组尚未申请除役,这些机组的使用均未达40年,若以国际上所一致认为,核能机组至少可用60年的标准来看,这些机组的延役可以大幅减少对进口天然气的依赖。德国核能政策的转变是否会延伸到这8个机组,拭目以待。

●他山之石

来看看台湾的电力情况,附表整理台湾2019年与2021年的电力数据,可以与德国2019年的数据做一比较。2019年德国总装置容量与总发电量分别是台湾的4.1倍与2.2倍。德国电力设备的平均容量因数为 30%,台湾是56%。再生能源本来就无法全时发电,装置容量大时,平均容量因数会低。但尚有其他的因素,2019年德国天然气装置容量4600万瓩,发电量908亿度;台湾是1757万瓩与912亿度电;装置容量仅为德国的38%,但发电量却相当。德国的电网是欧洲大陆电网的一部分,网路上可查到资料,德国2020年电力出口663.9亿度,进口480.5亿度,德国本土生产的电力约有20%用在跟其他国家交换。如果无法进行交换,再生能源发电量超过电力使用量或电网可承受量时,就要弃电;再生能源发电不足时,就需要更多的可调度机组。

再生能源发电一定要搭配可以调度的发电设施,电网才能稳定供电。再生能源装置容量大时,搭配可以调度的发电设施的装置容量也得水涨船高。德国天然气机组的平均容量因数只有15%。换句话说,德国的天然气机组有85%的时间是閒置的,难道这不是再生能源发电的成本?

当再生能源必须有可调度的再生能源发电(风、光、水、废)的总装置容量12,700 万瓩(占比54.8%),发电量2,551亿度(占比 41.9%);装置容量是台湾2019年780万瓩的16.3倍,发电量是16.8倍,台湾的占比仅为5.6%。2021年台湾再生能源发电量较2019年增加23亿度。从再生能源发电的数字上来看,台湾确实不能与德国相提并论,但是我们真的能发展到德国的境界吗? 德国领土面积357,622平方公里,是台湾35,980平方公里的9.9倍。简单地估算每平方公里土地再生能源发电量,德国仅为台湾的1.7倍。换句话说,台湾再生能源开发若可以跟德国做得一样好,我们再生能源的发电量可以再增加1倍!够吗?剩下来的靠什么?石化燃料吗?台湾利用石化燃料发电,在2019年的占比是82.0%,2021年是83.3%,温室效应气体的减量怎么办?碳中和的事,管他去!这里不要跟我说,还有氢能可以发展,氢是能源载体,不是能源,亦即氢的生产仍然要靠其他能源。

●德国人承受不了的风险,咱们视而不见

德国核能政策转弯全是天然气惹的祸,一方面是来源被切断,另一方面是天然气缺货造成的化石燃料价格飙涨。德国化石燃料发电占比为46.3%,电力批发价格的上涨已经让人心惊胆颤,德国政府为了分散过度依赖天然气的风险,才再度修正核能政策。台湾2021年,化石燃料发电占比83.3%,对电价的衝击能比德国轻吗?君不见台电公司今年预估会有2000亿亏损,中油也有上千亿!政府怕影响选举,不敢调整电与天然气的价格。日前有媒体报导,政府已编列预算直接打消赤字。天啊!他们的眼里还有法律吗?

如果政府尊重2018年以核养绿公投的结果,4年前就着手推动核四商转与运转中电厂的执照更新,台湾在这一波化石燃料价格飙涨中,付出的代价会少很多。前一阵子海峡对岸军演,看得出来是在演练封锁台湾,若日后真的被封锁,我们天然气的存量可以撑几天!咱们政府似乎老神在在地都不当回事,仍然死抱着非核家园的神主牌,拒绝张开眼睛看看国际最新的能源趋势。在德国放弃非核政策后,全世界已经使用核能的国家,只有台湾还有非核的时间表,中美英法苏日韩印…等等,都在兴建或规划新建核电厂。台湾政府是该醒醒了。

装睡的人叫不醒,那就让我们唾弃与装睡者站在一条阵线的人吧! 选举在即,让我们问问参选人支持核能吗?支持核四商转吗?如果不支持,请他告诉大家,台湾的能源政策该何去何从、台湾如何符合国际减碳的要求、台湾缺电限电时怎么办,电价大幅飙涨时谁买单?(作者为国立清华大学工程与系统科学系特聘教授)

※以上言论不代表旺中媒体集团立场※

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。