过去大家常说的「养儿防老」观念早已过时,现今许多社会新鲜人或新婚夫妻,要养饱自己及新家庭就快自顾不暇了,年长者千万别奢望孩子们能主动负担照顾你的后半生。

但如果你年轻时有买房,在老来拥有一间没负债的房子,情况就不一样了。

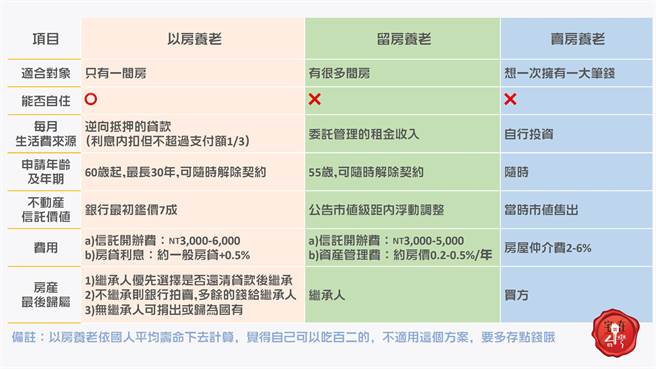

目前银行有推出三种方案让民眾可以靠房子养老,分别为「以房养老」、「留房养老」及「卖房养老」,协助将不动产资产活化,拿着稳定的现金流,老来无后顾之忧。

第一种方案「以房养老」又被称之为「不动产逆向抵押贷款」,就是将房子向银行做贷款,使银行成为抵押权人,而非所有权人,简言之「房子还是你的,不是银行的」。若有意申办「以房养老」方案,必须先符合两项条件:第一需年满60岁,第二房产权状为单独所有,并没有与人共同持有。除此之外,相关贷款条件说明如下:

1.精华地段估值相对较高,成数保守可贷款到7成。

2.利率较高,比一般正向房贷约多0.5%。举例来说,若一般房贷1.9-2.3%,以房养老方案约落在2.4-2.8%。

3.贷款年期最多30年。

4.办理时继承人须一同见证。

当然若未来子女想继承房子,继承人只需还清跟银行贷款的本金及利息,就有继承房子的权利。若不想继承也不还贷款,银行就有优先拍卖房产的权利,清偿完贷款后,多出来的钱才会留给继承人。举例来说,若「以房养老」方案已向银行贷款500万元,银行拍卖房产达700万元,清偿拿回500万元后,剩余的200万元结余款就会给继承人。

「以房养老」方案可以持续住在里面,在熟悉的家中安享天年,特别要提醒大家的是,此方案的利息是内扣的,所以会逐月越领越少。

第二种「留房养老」主因是传统置产观念,许多父母都会想把房子无债的留给后代子女,银行因而延伸开发出此方案,是一种「包租代管」的方式,银行会收取资产管理费,约年化0.2-0.5%(例如房产价值1000万,最高收取管理费5万),不仅保留房产,还能按月收租。

这方案所有权人必须年满55岁,适合手头有多间房产的民眾,或是子女都在海外,一人独留台湾,想搬到小一点的房子或是安养中心的人,就可以委托银行包租代管,成立信托帐户,每月专款专用拨一笔钱给你作为日常生活所需,或是固定匯入养老中心,特别要提醒的是,因为是委托银行做出租管理,所以此方案是不能住在里面的。

第三种「卖房养老」顾名思义就是把房子卖掉,一次拿回一大笔钱自行运用投资,在此特别要提醒其中风险在于:

1.房产卖掉就没有了。

2.房东不喜欢租房给年老者,可能会遇到租不到房的窘境。

3.有可能老来钱被亲友、诈骗集团骗走了。

4.转投资失利。

5.老的时候子女不想跟你住在一块儿。

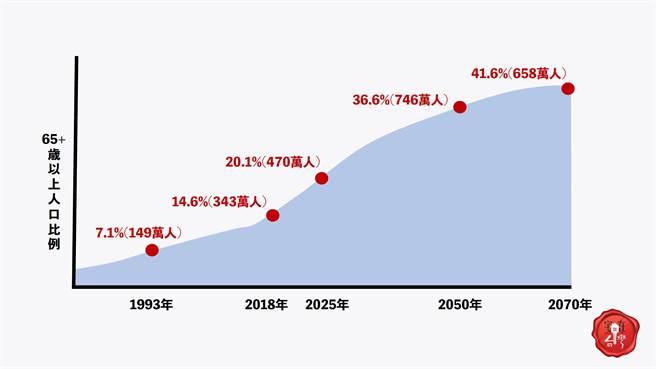

政府银行会开始有「用房子养老」的新方案产生,缘由是因为台湾高龄化社会越来越严重,申办年龄、年期设定都是经过审慎评估的,自2013年3月开办以来,核贷业务持续成长,目前已有14家银行可以申办,宅妹相信随着时间发展,未来靠房子过日子的相关配套,肯定会越来越完善的,最后做了一张比较表格提供大家做参考。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。